-ในปี 2568 ยอดขายปุ๋ยเคมีของไทย คาดว่าจะอยู่ที่ 94,602 ล้านบาท หรือโต 2% ชะลอลงจากปี 2567 ที่โต 7.7% เนื่องจากเผชิญปัจจัยบวกที่แผ่วลงจากปี 2567 ตามความต้องการใช้ปุ๋ยเคมีที่โตชะลอ และราคาขายปุ๋ยเคมีในประเทศที่ปรับลดลง

- ราคาขายปุ๋ยเคมีไทยในปี 2568 คาดลดลง 3.4% จะช่วยหนุนความต้องการใช้ปุ๋ยเคมีไทยโต 5.7% ไปอยู่ที่ 4.7 ล้านตัน ตามการเพิ่มพื้นที่เพาะปลูกพืชเศรษฐกิจหลักจากสภาพอากาศเอื้ออำนวยมากขึ้น อย่างไรก็ดี คงได้รับแรงกดดันบางส่วนจากราคาสินค้าเกษตรส่วนใหญ่ที่ปรับลดลง ทำให้ความต้องการใช้ปุ๋ยเคมีจะเติบโตชะลอลง

ตลาดปุ๋ยเคมีแข่งขันสูงจากผู้เล่นมากราย โดยมีรายกลาง-ใหญ่ครองส่วนแบ่งตลาดเป็นหลัก

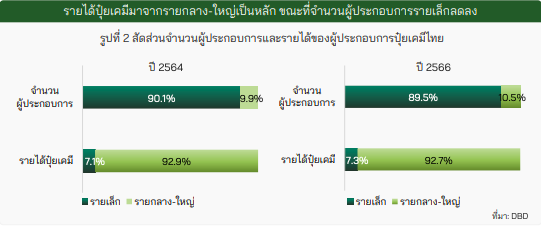

ปัจจุบันตลาดปุ๋ยเคมีแข่งขันสูงจากผู้เล่นจำนวนมากกว่า 754 ราย โดยส่วนใหญ่เป็นผู้เล่นรายเล็ก ซึ่งจะแข่งขันได้ยาก เนื่องจากมีการผลิตปุ๋ยเคมีที่คุณภาพไม่สม่ำเสมอ จึงเป็นข้อจำกัดในการเพิ่มกำลังการผลิต ส่งผลต่อสัดส่วนจำนวนผู้เล่นลดลงจาก 90.1% ในปี 2564 เป็น 89.5% ในปี 2566 และสามารถครองส่วนแบ่งตลาดได้เพียง 7% ขณะที่ผู้เล่นรายกลาง-ใหญ่จะได้เปรียบด้านต้นทุนการผลิตที่ต่ำกว่า ความหลากหลายของผลิตภัณฑ์ และยังมีกลยุทธ์ส่งเสริมการขายต่อเนื่อง จึงสามารถจำหน่ายปุ๋ยเคมีได้ตลอดทั้งปี ทำให้แม้จะมีสัดส่วนจำนวนผู้เล่นเพียง 10% แต่กลับครองส่วนแบ่งตลาดได้ถึง 93% (รูปที่ 2)

อย่างไรก็ดี อัตรากำไรขั้นต้น (Gross Profit Margin) ของธุรกิจปุ๋ยเคมีอยู่ในระดับที่ไม่สูงนักเฉลี่ยที่ราว 15% เนื่องจากการแข่งขันรุนแรง และผู้ผลิตที่นำเข้าปุ๋ยเคมีต้องมีต้นทุนเพิ่มจากการปกป้องความเสี่ยงจากค่าเงินที่ผันผวนในบางช่วงเวลา นอกจากนี้ การที่ปุ๋ยเคมีเป็นสินค้าควบคุม ทำให้ราคาจำหน่ายในประเทศปรับขึ้นได้จำกัด

ยอดขายปุ๋ยเคมีของไทยในปี 2568 คาดอยู่ที่ 94,602 ล้านบาท

ในปี 2568 ยอดขายปุ๋ยเคมีไทย คาดว่าจะโต 2.0% ชะลอลงจากปี 2567 ที่โต 7.7% (รูปที่ 3) เนื่องจากเผชิญปัจจัยบวกที่แผ่วลงจากปี 2567 ตามความต้องการใช้ปุ๋ยเคมีที่โตชะลอและราคาขายปุ๋ยเคมีที่ปรับลดลง

ความต้องการใช้ปุ๋ยเคมีของไทยในปี 2568 คาดอยู่ที่ 4.7 ล้านตัน

ในปี 2568 ความต้องการใช้ปุ๋ยเคมีไทย คาดว่าจะเติบโตที่ 5.7% ชะลอลงจากปีก่อนที่โต 25.2% (รูปที่ 4) ทั้งนี้ ความต้องการใช้ปุ๋ยเคมีของไทยในปี 2568 ได้กลับไปใกล้เคียงกับความต้องการใช้ระดับปกติในปี 2564 ซึ่งเป็นช่วงก่อนเกิดวิกฤติอุปทานปุ๋ยเคมีโลกตึงตัว ทำให้คาดว่าความต้องการใช้ปุ๋ยเคมีของไทยจากนี้ไปอาจเพิ่มขึ้นได้ไม่มาก

สำหรับปัจจัยสำคัญที่หนุนความต้องการใช้ปุ๋ยเคมีของไทยในปี 2568 คือ การขยายพื้นที่เพาะปลูกพืชเศรษฐกิจหลักจากสภาพอากาศเอื้ออำนวย โดยในปีนี้ คาดว่า พื้นที่เพาะปลูกพืชเกษตรหลักทั้งพืชอาหารและพืชพลังงาน (ข้าว ยางพารา อ้อย มันสำปะหลัง ปาล์มน้ำมัน และทุเรียน) อาจมีพื้นที่รวมกันเพิ่มขึ้นเฉลี่ย 2% ไปอยู่ที่ 122.3 ล้านไร่ (รูปที่ 5) ตามสภาพอากาศที่เอื้ออำนวยมากขึ้น จากปริมาณฝนเฉลี่ยทั้งปีของไทยที่คาดว่าจะเพิ่มขึ้น 1.9% ซึ่งนอกจากจะส่งผลต่อการเพิ่มพื้นที่เพาะปลูกแล้ว ยังช่วยหนุนผลผลิตเพิ่มที่ราว 2.3% (รูปที่ 6)

อย่างไรก็ดี ราคาสินค้าเกษตรส่วนใหญ่ที่มีแนวโน้มปรับลดลงในปี 2568 (รูปที่ 7) ทำให้เกษตรกรอาจลดการใช้ปุ๋ยเคมีลงเพื่อประหยัดต้นทุน ส่งผลต่อความต้องการใช้ปุ๋ยเคมีให้เติบโตได้ไม่มากนัก

ราคาขายปุ๋ยเคมีของไทยในปี 2568 คาดลดลงอยู่ที่ 19,975 บาทต่อตัน

ในปี 2568 ราคาขายปุ๋ยเคมีในประเทศ คาดว่าจะปรับลดลง 3.4% (รูปที่ 8) เป็นไปตามราคาวัตถุดิบตั้งต้นสำคัญเพื่อผลิตปุ๋ยเคมีอย่างน้ำมันดิบ ที่คาดว่าในปี 2568 ราคาน้ำมันดิบดูไบในตลาดโลกจะลดลงราว 12% ทั้งนี้ ไทยนำเข้าปุ๋ยเคมีเป็นหลัก ทำให้ราคานำเข้าปุ๋ยเคมีของไทยจะเป็นทิศทางเดียวกับราคาปุ๋ยเคมีในตลาดโลก (รูปที่ 9)

ความเสี่ยงของอุตสาหกรรมปุ๋ยเคมีไทยในระยะกลาง-ยาว

คาดว่า ความต้องการใช้ปุ๋ยเคมีไทยคงโตจำกัด ขณะที่ราคายังเสี่ยงไม่แน่นอนตามตลาดโลก

แม้จะมีความต้องการบริโภคพืชอาหารรองรับตามเทรนด์ความมั่นคงด้านอาหาร แต่ประเทศผู้นำเข้าอาหารหลักได้หันมาผลิตอาหารเอง จะกดดันการใช้ปุ๋ยเคมีของไทยที่เป็นผู้ส่งออกสินค้าเกษตรหลักของโลก โดยดัชนีราคาอาหารโลกคาดจะโต 3-5% ต่อปีในปี 2568-2570 (2 เดือนแรกปี 2568 โต 7.3%) อย่างไรก็ดี ประเทศที่บริโภคอาหารรายใหญ่ของโลกอย่างจีนและสหรัฐอเมริกา ได้มีนโยบายผลิตอาหารเองมากขึ้นเพื่อลดการนำเข้า ผ่านนโยบายในปี 2568 ที่จีนจะเพิ่มผลผลิตข้าวและธัญพืชให้มากกว่า 650 ล้านตันต่อปีและจะเพิ่มพื้นที่เพาะปลูกมาตรฐานสูงเป็น 72 ล้านเฮกตาร์ รวมถึงสหรัฐอเมริกาจะเพิ่มพื้นที่ปลูกข้าวโพดเพื่อใช้ในอุตสาหกรรมอาหารสัตว์และพลังงานทางเลือก

ความต้องการใช้ปุ๋ยอินทรีย์ของไทยเพิ่มขึ้น จะกระทบการใช้ปุ๋ยเคมี โดยไทยมีพื้นที่เกษตรอินทรีย์ในปี 2565 ที่เพิ่มถึง 8 เท่าจากปี 2560 มาอยู่ที่ 1.4 ล้านไร่ อีกทั้งภาครัฐยังมีเป้าหมายพื้นที่เกษตรอินทรีย์ที่ 2 ล้านไร่ในปี 2570 จะหนุนการใช้ปุ๋ยอินทรีย์ ทั้งนี้ จะสอดคล้องกับเทรนด์โลกที่ต้องการลดการปล่อยก๊าซเรือนกระจก ซึ่งปุ๋ยเคมีโดยเฉพาะปุ๋ยไนโตรเจนจะปล่อยก๊าซคาร์บอนไดออกไซด์ถึง 21.5% ของปริมาณก๊าซคาร์บอนไดออกไซด์ที่ปล่อยทั้งหมดในภาคเกษตรโลก

ต้นทุนการผลิตปุ๋ยเคมีผันผวนสูงตามราคาน้ำมันดิบโลก จากความไม่แน่นอนหลายด้านของโลก เช่น ประเด็นภูมิรัฐศาสตร์ เศรษฐกิจโลก และภัยพิบัติทางธรรมชาติ เป็นต้น ที่ส่งผลต่ออุปทานและราคาน้ำมันดิบโลก จะกระทบต่อต้นทุนนำเข้าปุ๋ยเคมีของไทยให้มีความไม่แน่นอน จึงกำหนดราคาขายในประเทศได้ยากและมีผลต่อการทำกำไร

900x(H)1050.jpg "axa")

.jpg "smed")

.jpg)