.jpeg)

Key Takeaways:

จีน

-จีนแซงสหรัฐฯ ในตลาดตราสารหนี้ ESG และจะแซงหน้าอย่างต่อเนื่อง จากการขับเคลื่อนของภาครัฐ เพื่อบรรลุเป้าหมายลดการปล่อยคาร์บอน

สหรัฐฯ

- ตราสารหนี้ ESG ออกใหม่ของสหรัฐฯ หดตัวแรงสุดตั้งแต่ช่วงที่ได้รับความนิยมสูงสุด และอาจหดตัวต่อเนื่อง จากแรงส่งหลักของภาคเอกชนที่แผ่วลง

ไทย

- ต้องจับตาผลดีจากกองทุน Thai ESGX และ Thai ESG

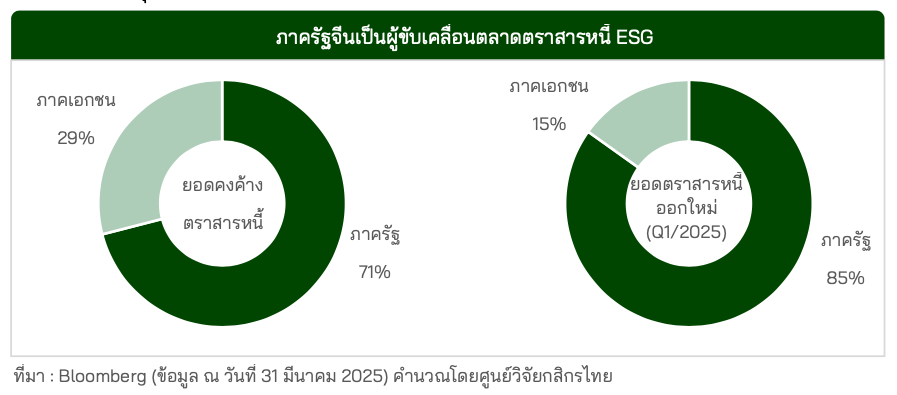

จีนแซงสหรัฐฯ ในตราสารหนี้ ESG ด้วยยอดคงค้างกว่า 288.6 พันล้านดอลลาร์สหรัฐฯ และเตรียมออก Green Bonds รุ่นแรกในตลาดหลักทรัพย์ลอนดอน ใน Q1/2025 จีนมียอดออกตราสารหนี้ ESG ใหม่กว่า 25.9 พันล้านดอลลาร์สหรัฐ โดยมากกว่า 1 ใน 3 มาจากธนาคารรัฐวิสาหกิจของจีน

Green bond ที่จีนจะออกที่ลอนดอน มีมูลค่ากว่า 0.8 พันล้านดอลลาร์สหรัฐ แม้ว่ามูลค่าการออกพันธบัตรจะไม่สูงเมื่อเทียบประเทศอื่น ๆ เช่น เยอรมนีหรือสวีเดน แต่ถือเป็นสัญญาณที่ชัดเจนว่าจีนส่งเสริมการพัฒนาอย่างยั่งยืนและเปิดตลาดการเงินของประเทศ

จีนให้ความสำคัญกับการลดการปล่อยคาร์บอน สะท้อนผ่านการกระจุกใน Green Bonds กว่า 87% ของมูลค่าตราสารหนี้ ESG และ 80% ของมูลค่าตราสารหนี้ ESG ออกใหม่ใน Q1/2025

โดยภายในปี 2025 จีนตั้งเป้าลดการปล่อยคาร์บอนต่อหน่วย GDP ประมาณ 18% และมุ่งสู่การบรรลุการปล่อยก๊าซเรือนกระจกสูงสุดภายในปี 2030

นอกจาก Green Bonds จีนเริ่มออก Transition Bonds เพื่อแก้ปัญหาสิ่งแวดล้อมอย่างตรงจุด ใน Q1/2025 ได้ออก Transition Bond เพิ่ม 0.89 พันล้านดอลลาร์สหรัฐ เป็น 1.5 พันล้านดอลลาร์สหรัฐแม้มีสัดส่วนน้อย (0.5%) แต่สะท้อนว่าอุตสาหกรรมคาร์บอนสูงของจีน เริ่มพยายามลดการปล่อยก๊าซเรือนกระจกในธุรกิจตัวเอง นอกเหนือจากการลงทุนในพลังงานหมุนเวียน

ภาครัฐจีนมีบทบาทในตลาดตราสารหนี้ ESG ค่อนข้างสูง และจะเป็นผู้ขับเคลื่อนหลักต่อไป ใน Q1/2025 ภาครัฐมีสัดส่วนยอดคงค้างกว่า 71% ของตราสารหนี้ทั้งหมด และมีสัดส่วนยอดตราสารหนี้ออกใหม่กว่า 85%

ตลาดตราสารหนี้ ESG จีนยังเผชิญกับแรงกดดัน อาทิ ปัญหาอสังหาริมทรัพย์ และหนี้สาธารณะที่ซ่อนอยู่ของรัฐบาลท้องถิ่น (Hidden Debt) การชะลอตัวของตลาดอสังหาริมทรัพย์ส่งผลให้การปล่อยกู้แก่ภาคธุรกิจดังกล่าว รวมถึงโครงการ ESG ลดลงในปีก่อนหน้า อีกทั้งหนี้รัฐบาลท้องถิ่นจีนไม่ได้ถูกบันทึกในงบประมาณภาครัฐอย่างเป็นทางการ ทำให้ยากต่อการติดตามควบคุม

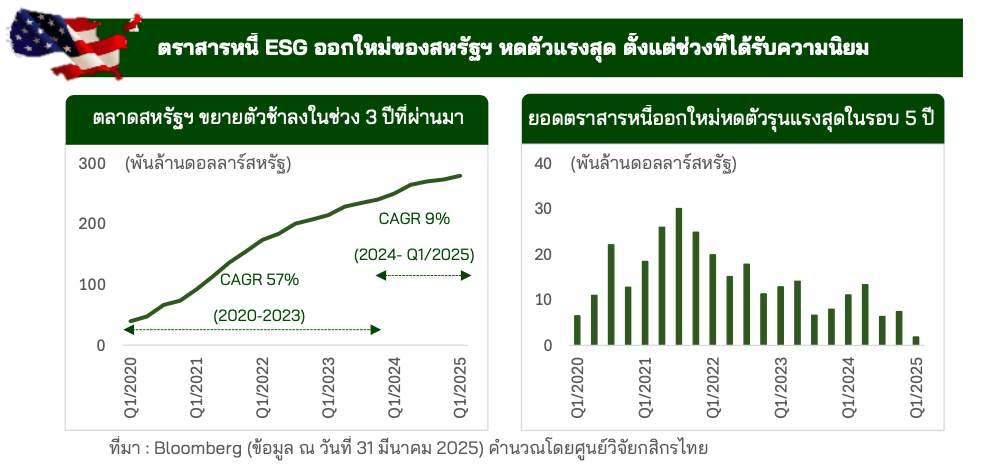

ตราสารหนี้ ESG สหรัฐฯ หดตัวแรงสุดตั้งแต่ช่วงที่ได้รับความนิยมสูงสุด จากแนวนโยบายของทรัมป์ที่ต่อต้าน ESG และภาษีการค้า ใน Q1/2025 สหรัฐฯ มียอดตราสารหนี้ ESG ออกใหม่เพียง 1.83 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำสุดตั้งแต่ปี 2020 หรือในช่วงที่ ESG กลายเป็นกระแสหลักของโลก

ความไม่แน่นอนด้านเศรษฐกิจหลังทรัมป์ขู่ขึ้นภาษีการค้า กอปรกับการต่อต้าน ESG ส่งผลให้มียอดคงค้าง 279.6 พันล้านดอลลาร์สหรัฐ ซึ่งตั้งแต่ปี 2024 ถึง Q1/2025 ขยายตัวชะลอลงเหลือเพียง 9% CAGR จากเดิม 57% CAGR ในช่วงปี 2020 ถึงปี 2023

Green Bonds มีสัดส่วนยอดคงค้างสูงเป็นอันดับหนึ่ง 69% แต่กลับมีสัดส่วนการออกลดลง ใน Q1/ 2025 เพียง 40% ส่วนหนึ่งจากการที่ทรัมป์ลดการสนับสนุนด้านสิ่งแวดล้อม และหันไปสนับสนุนอุตสาหกรรมน้ำมันและก๊าซทดแทน นับเป็นการตอกย้ำว่าปัญหาสิ่งแวดล้อมถูกลดความสำคัญลงภายใต้การบริหารของทรัมป์

ตราสารหนี้ ESG ในสหรัฐฯ กระจุกตัวในภาคเอกชน สะท้อนว่าในระยะข้างหน้าคาดว่าตราสารหนี้ออกใหม่ของสหรัฐฯ อาจหดตัวรุนแรงมากขึ้น ใน Q1/2025 ยอดคงค้างตราสารหนี้ 98% มาจากภาคเอกชน และตราสารหนี้ออกใหม่มาจากภาคเอกชน 100% ส่งผลต้นทุนการระดมทุนของสหรัฐฯ สูงกว่าจีนโดยเฉลี่ย

ศูนย์วิจัยกสิกรไทยคาดว่าตลาดตราสารหนี้ ESG สหรัฐฯ จะซบเซามากขึ้นในระยะข้างหน้า หากไม่มีแรงสนับสนุนจากการออกตราสารหนี้ใหม่ของภาครัฐ ภาคเอกชนมีแนวโน้มตอบสนองต่อการต่อต้าน ESG มากขึ้น อีกทั้งยังมีไม่แน่นอนด้านเศรษฐกิจและการค้า

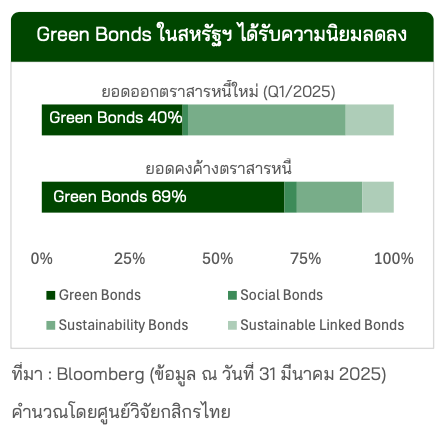

ตลาดตราสารหนี้ ESG ไทยยังต้องจับตาผลดีจากกองทุน Thai ESGX และ Thai ESG ใน Q1/2025 ไทยมียอดคงค้างตราสารหนี้ ESG อยู่ 25.1 พันล้านดอลลาร์สหรัฐ และมียอดตราสารหนี้ ESG ออกใหม่ 0.3 พันล้านดอลลาร์สหรัฐ โดยที่ผ่านมายอดตราสารหนี้ออกใหม่ผันผวนสูง

ในระยะข้างหน้า คาดว่าจะมีเม็ดเงินลงทุนใหม่เข้าสู่กองทุน Thai ESGX ไม่ต่ำกว่า 1.5 – 2 หมื่นล้านบาท ครอบคลุมถึงการออกตราสารหนี้ยั่งยืน โดยกองทุน Thai ESGX เริ่มเปิดขายหน่วยลงทุนใหม่ 2 พฤษภาคม 2025 และเปิดรองรับการสับเปลี่ยนหน่วยลงทุนจาก LTF ตั้งแต่วันที่ 13 พฤษภาคม 2025

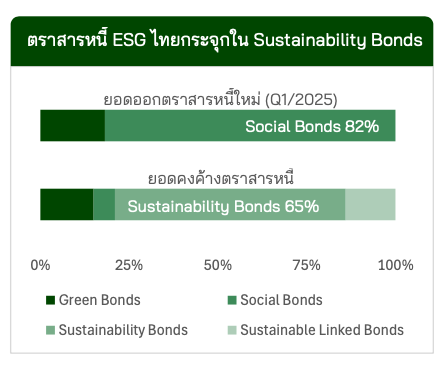

ใน Q1/2025 ตราสารหนี้ ESG ไทยกระจุกใน Sustainability Bonds 65% ของยอดคงค้าง สะท้อนการมุ่งเน้นพัฒนาสิ่งแวดล้อมและสังคมอย่างยั่งยืน

ขณะที่มูลค่าตราสารหนี้ออกใหม่ประกอบไปด้วย Social Bonds 82% จากธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย และ Green Bonds 18%

กรมธนารักษ์ (Treasury) ซึ่งเป็นหนึ่งในองค์กร มีสัดส่วนยอดคงค้างตราสารหนี้ ESG สูงถึง 63% หากรวมภาครัฐ สัดส่วนยอดคงคงค้างกระจุกในภาครัฐถึง 73%

สะท้อนว่าภาครัฐพยายามบรรลุเป้าหมายลดการปล่อยก๊าซเรือนกระจกให้ได้ร้อยละ 30-40 จากกรณีปกติ (Business as Usual: BAU) ภายในปี 2025

.jpg "smed")

900x(H)1050.jpg "axa")

.jpg)