กนง. มีมติคงดอกเบี้ยอยู่ที่ 1.00% เงินเฟ้อมีแนวโน้มสูงกว่ากรอบเป้าหมายซึ่งมาจากปัจจัยชั่วคราวด้านอุปทานเป็นหลัก

Key Highlights :

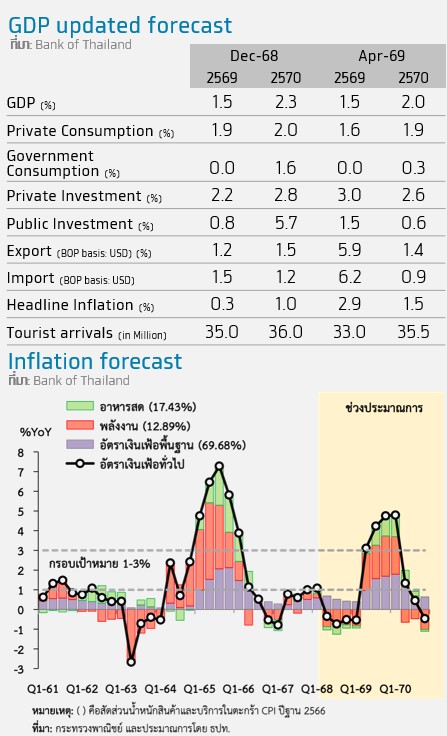

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 1.0% ต่อปี โดยประเมินเศรษฐกิจมีแนวโน้มชะลอตัวลงจากผลของความขัดแย้งในตะวันออกกลาง ส่งผลกระทบโดยตรงต่อต้นทุนภาคธุรกิจและกำลังซื้อครัวเรือน คาดการณ์ GDP ปี 69 และ 70 อยู่ที่ 1.5% และ 2.0% ขณะที่อัตราเงินเฟ้อปี 69 และ 70 อยู่ที่ 2.9% และ 1.5% ตามลำดับ โดยผลกระทบจากความขัดแย้งในตะวันออกกลางจะเริ่มเห็นชัดเจนตั้งแต่ช่วงครึ่งหลังของปี 69 จนถึงครึ่งแรกของปี 70 อย่างไรก็ตาม หากสถานการณ์ความขัดแย้งยืดเยื้อ เศรษฐกิจมีความเสี่ยงที่จะเผชิญ Supply disruption ที่รุนแรงขึ้น

Krungthai COMPASS คาดว่า กนง. มีแนวโน้มคงดอกเบี้ยนโยบายที่ 1.0% ตลอดทั้งปี ท่ามกลางเศรษฐกิจที่มีแนวโน้มขยายตัวต่ำกว่าศักยภาพ โดยอัตราเงินเฟ้อที่มีแนวโน้มสูงกว่ากรอบเป้าหมายมาจากปัจจัยชั่วคราวด้านอุปทานเป็นหลัก ทั้งนี้ มีความเสี่ยงที่จะต้องติดตาม ได้แก่ 1) ความขัดแย้งที่ยืดเยื้อและภาวะชะงักงันของห่วงโซ่อุปทานรุนแรงกว่าคาด และ 2) พัฒนาการของเหตุการณ์และผลกระทบต่อดุลบัญชีเดินสะพัดและค่าเงินบาท

กนง. คงอัตราดอกเบี้ยนโยบาย โดยเศรษฐกิจมีแนวโน้มชะลอลงจากผลของความขัดแย้งในตะวันออกกลาง ขณะที่อัตราเงินเฟ้อที่ปรับสูงขึ้นเป็นผลจากปัจจัยชั่วคราวด้านอุปทานเป็นหลัก

กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 1.0% ต่อปี ในการประชุมครั้งที่ 2/2569 โดยมีสาระสำคัญดังนี้

กนง. มองเศรษฐกิจระยะข้างหน้ามีแรงกดดันจากความขัดแย้งในตะวันออกกลาง แต่ยังคงคาดการณ์ปี 69 ส่วนหนึ่งจากแรงหนุนของการลงทุนภาครัฐ โดยในกรณีฐานประเมินว่าสถานการณ์จะคลี่คลายในช่วงครึ่งแรกของปี 69 โดยผลกระทบต่อกิจกรรมทางเศรษฐกิจจะเริ่มเห็นชัดเจนตั้งแต่ช่วงครึ่งหลังของปี 69 จนถึงครึ่งแรกของปี 70 ผ่านภาระต้นทุนภาคธุรกิจที่สูงขึ้น กำลังซื้อของภาคครัวเรือนที่ถูกบั่นทอนลง และจำนวนนักท่องเที่ยวต่างชาติที่ลดลงจากข้อจำกัดการเดินทาง ขณะที่การส่งออกสินค้าคาดว่าจะขยายตัวได้ดีตามความต้องการสินค้าเทคโนโลยีโลก ท่ามกลางการนำเข้าที่เร่งตัวสูงขึ้น ประกอบกับแรงขับเคลื่อนจากการลงทุนภาครัฐจะส่งผลบวกต่อเศรษฐกิจ ทั้งนี้หากสถานการณ์ความขัดแย้งยืดเยื้อ เศรษฐกิจมีความเสี่ยงเพิ่มเติมจากปัญหา Supply disruption ที่รุนแรงขึ้น ซึ่งจะกระทบต่อการผลิตและการจ้างงาน

ส่วนอัตราเงินเฟ้อมีแนวโน้มปรับเพิ่มขึ้น ตามทิศทางราคาพลังงานและการส่งผ่านต้นทุนโดยประเมินว่าอัตราเงินเฟ้อมีแนวโน้มอยู่เหนือกรอบเป้าหมายตั้งแต่ไตรมาสที่ 2 ปี 69 จนถึงไตรมาสที่ 1 ปี 70 ก่อนที่ปัจจัยด้านอุปทานทยอยคลี่คลาย ทั้งนี้ประเมินว่าราคาน้ำมันจะอยู่ในระดับสูงช่วงครึ่งแรกของปี 69 ก่อนจะปรับลดลงในช่วงครึ่งปีหลัง โดยคาดว่าราคาน้ำมันดิบดูไบเฉลี่ยปี 69 อยู่ที่ 100 USD/BBL

ทั้งนี้ กนง. มองว่าหากสถานการณ์คลี่คลาย อัตราเงินเฟ้อจะไม่ค้างในระดับสูงเป็นเวลานาน เนื่องจากแรงกดดันเงินเฟ้อด้าน Demand pull มีจำกัด ตามภาวะเศรษฐกิจที่ยังขยายตัวได้ต่ำกว่าศักยภาพ แต่ยังคงต้องติดตามความเสี่ยงอย่างใกล้ชิด โดยเฉพาะการส่งผ่านราคาและเงินเฟ้อคาดการณ์ระยะปานกลางที่จะเป็นสัญญาณให้ กนง.ปรับน้ำหนักสู่การรักษากรอบเป้าหมายเงินเฟ้อมากขึ้น

Implication:

Krungthai COMPASS คาดว่า กนง. มีแนวโน้มคงดอกเบี้ยนโยบายไว้ที่ 1.0% ตลอดทั้งปี ท่ามกลางภาวะเศรษฐกิจที่มีแนวโน้มขยายตัวต่ำกว่าศักยภาพ ซึ่งเงินเฟ้อที่มีแนวโน้มสูงกว่ากรอบเป้าหมายนั้น มาจากปัจจัยชั่วคราวด้านอุปทานเป็นหลัก

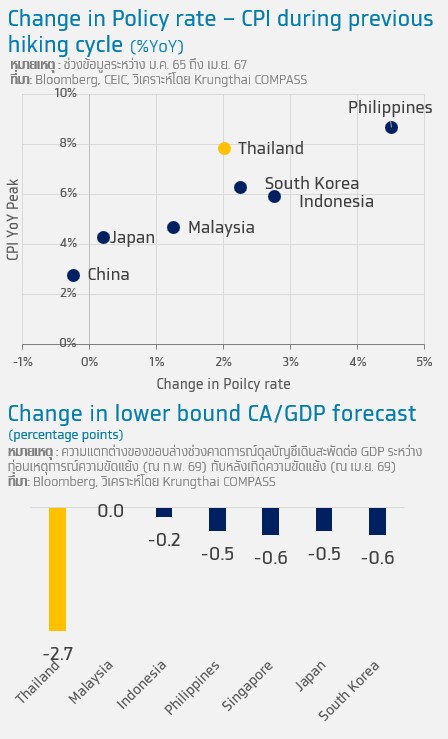

หากเทียบกับช่วงสงครามรัสเซีย-ยูเครนปี 2565 ที่ผ่านมาซึ่งธนาคารกลางหลายแห่งเข้าสู่ hiking cycle โดย กนง. ปรับขึ้นดอกเบี้ยรวมทั้งสิ้น 2.0% จากเงินเฟ้อที่แตะระดับสูงสุดราว 8.0% และเริ่มขึ้นดอกเบี้ยหลังจากเงินเฟ้ออยู่เหนือกรอบเป้าหมาย 7 เดือน บ่งชี้ว่าการตัดสินใจดังกล่าวจำเป็นต้องพิจารณาถึงข้อมูลที่ต้องอาศัยระยะเวลาในการส่งผ่าน และมีผลต่อเงินเฟ้อคาดการณ์ระยะปานกลาง ขณะที่ กนง. ประเมินว่าเหตุการณ์ตะวันออกกลางล่าสุดเป็นปัจจัยชั่วคราวและไม่ส่งผลต่อเงินเฟ้อคาดการณ์ระยะปานกลาง กนง. จึงมีแนวโน้มคงอัตราดอกเบี้ยนโยบายต่อไปในระยะข้างหน้า อย่างไรก็ดี ยังต้องติดตามอัตราเงินเฟ้อคาดการณ์ระยะปานกลางและเงินเฟ้อพื้นฐานซึ่งอาจปรับตัวสูงขึ้นกว่าที่ประเมินไว้ และอาจทำให้ กนง. ต้องทบทวนทิศทางการดำเนินนโยบายการเงินเพิ่มเติม

ทั้งนี้ ยังมีความเสี่ยงที่จะต้องติดตาม 2 ประเด็น กล่าวคือ 1) ความขัดแย้งที่ยืดเยื้อจนนำไปสู่ภาวะชะงักงันของห่วงโซ่อุปทานรุนแรงและขยายวงจากสถานการณ์ที่ยังมีความไม่แน่นอนสูง ซึ่งอาจทำให้เกิดภาวะขาดแคลนวัตถุดิบในภาคการผลิตและกระทบต่อต้นทุนวัตถุดิบสูงขึ้นอย่างมีนัยสำคัญ โดยเฉพาะ SMEs ที่เปราะบางและมี cushion จำกัดในการปรับตัวต่อค่าใช้จ่ายที่สูงขึ้น 2) พัฒนาการของเหตุการณ์และผลกระทบที่มีต่อค่าเงินบาท โดยไทยอยู่ในกลุ่มประเทศที่พึ่งพาการนำเข้าพลังงานสูง การปรับตัวขึ้นของราคาน้ำมันจะกระทบต้นทุนพลังงานและดุลบัญชีเดินสะพัด โดยล่าสุดนักวิเคราะห์ปรับลดมุมมองต่อฐานะดุลบัญชีเดินสะพัดปี 69 ของไทยมากที่สุดเมื่อเทียบกับภูมิภาค ซึ่งอาจสะท้อนถึงแรงกดดันค่าเงินบาทให้อ่อนค่าในระยะข้างหน้า และจะซ้ำเติมต้นทุนการนำเข้าพลังงาน ปัจจัยดังกล่าวส่งผลให้การบริหารนโยบายเศรษฐกิจมีความยากลำบากมากขึ้น

by:

กฤษฏิ์ ศรีปราชญ์

วรธันย์ โหตรภวานนท์

ศูนย์วิจัย Krungthai Compass

.jpg "Tipl")

.jpg "krungsri")

.jpg "aia")

.jpg "kbank")

.jpg)