.jpeg)

ประชุม FOMC วันที่ 28-29 เม.ย. คาดเฟดคงดอกเบี้ยที่ 3.50-3.75% และมีแนวโน้มคงดอกเบี้ยยาวนานขึ้น (ศูนย์วิจัยกสิกรไทย)

ในการประชุม FOMC วันที่ 28-29 เม.ย. 2569 คาดเฟดมีมติคงดอกเบี้ยนโยบายที่ 3.50-3.75% เพื่อรอประเมินแนวโน้มเศรษฐกิจและเงินเฟ้อ ท่ามกลางความไม่แน่นอนในตะวันออกกลางที่ยังอยู่ในระดับสูง

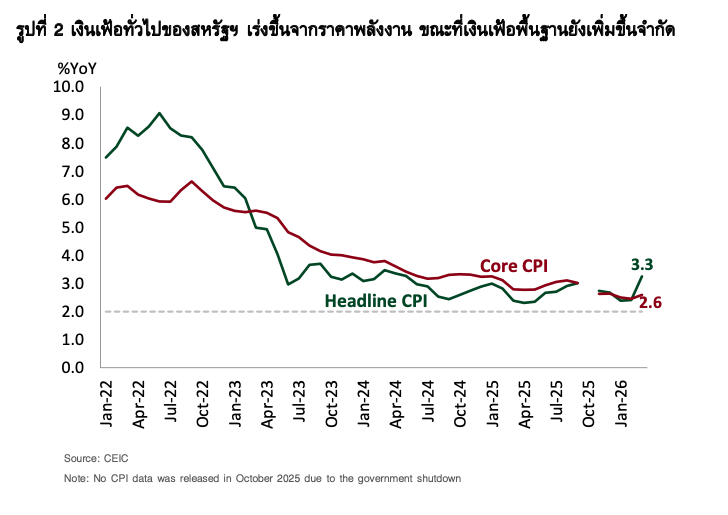

เงินเฟ้อทั่วไปของสหรัฐฯ เร่งสูงขึ้นจากราคาพลังงาน แต่เงินเฟ้อพื้นฐานเพิ่มขึ้นจำกัด โดยเงินเฟ้อทั่วไปของสหรัฐฯ เดือนมี.ค. 2569 เร่งขึ้นมาสูงสุดในรอบ 20 เดือนที่ 3.3% เนื่องจากราคาพลังงานเป็นหลัก อย่างไรก็ดี เงินเฟ้อพื้นฐานยังคงเพิ่มขึ้นอย่างจำกัด โดยอยู่ที่ 2.6% เพิ่มขึ้นเพียงเล็กน้อยจาก 2.5% ในเดือนก่อนหน้า

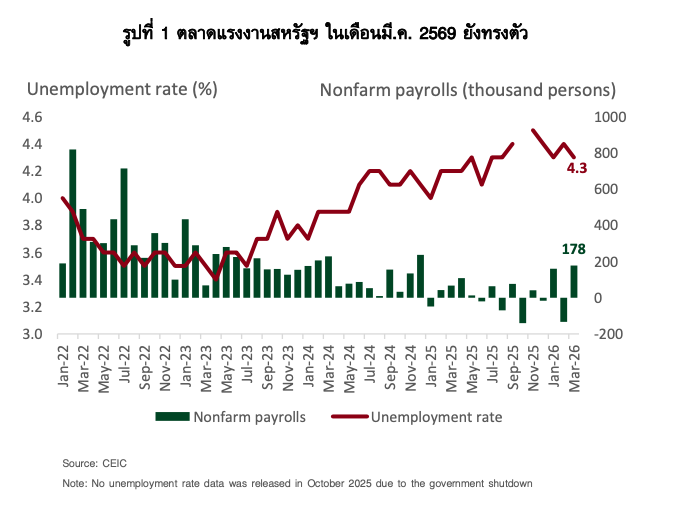

ตัวเลขตลาดแรงงานยังไม่สะท้อนผลกระทบจากความขัดแย้งอย่างชัดเจน โดยอัตราว่างงานเดือนมี.ค. 2569 ลดลงเล็กน้อยลงมาอยู่ที่ 4.3% และการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 178,000 ตำแหน่ง หลังจากหดตัวในเดือนก.พ. อย่างไรก็ดี ภาพรวมยังสะท้อนภาวะ “จ้างน้อย–ปลดน้อย” (low hire, low fire) อย่างต่อเนื่อง

เฟดมีแนวโน้มคงดอกเบี้ยนโยบายยาวนานขึ้น และการปรับลดดอกเบี้ยอาจเกิดขึ้นล่าช้ากว่าที่เคยคาด โดยยังขึ้นอยู่กับสถานการณ์ตะวันออกกลางและทิศทางราคาพลังงานโลกเป็นสำคัญ

ในกรณีฐาน ศูนย์วิจัยกสิกรไทยมองว่าเฟดมีโอกาสปรับลดดอกเบี้ยใน 1 ครั้งในช่วงครึ่งหลังของปีนี้ สอดคล้องกับ Dot Plot ในการประชุมรอบก่อนหน้า ภายใต้สมมติฐานว่าสถานการณ์ตึงเครียดในตะวันออกกลาง โดยเฉพาะความเสี่ยงต่อการเข้าถึงช่องแคบฮอร์มุซ จะคลี่คลายลงภายในเดือนมิ.ย. 2569 นี้ ซึ่งจะช่วยให้ราคาน้ำมันดิบในตลาดโลกทยอยปรับลดลง และทำให้แรงกดดันเงินเฟ้อเป็นเพียงปัจจัยชั่วคราว ขณะเดียวกัน เศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัวลงตามการใช้จ่ายภาคครัวเรือนและตลาดแรงงานที่ทยอยอ่อนแรงลง

อย่างไรก็ดี หากความขัดแย้งในตะวันออกกลางยืดเยื้อจนทำให้ราคาน้ำมันทรงตัวเหนือ 100 ดอลลาร์ฯ ต่อบาร์เรลอย่างต่อเนื่องไปตลอดทั้งปี ความเสี่ยงของการเกิด Stagflation จะเพิ่มสูงขึ้น ภายใต้สถานการณ์ดังกล่าว เฟดมีแนวโน้มคงอัตราดอกเบี้ยนโยบายตลอดทั้งปี เพื่อรักษาสมดุลระหว่างการควบคุมเงินเฟ้อและการประคองเศรษฐกิจ ขณะที่โอกาสในการปรับขึ้นดอกเบี้ยเพิ่มเติมยังค่อนข้างจำกัด เนื่องจากเงินเฟ้อพื้นฐานมีแนวโน้มไม่ได้อยู่ในระดับที่สูงหรือหนืดมากนัก อีกทั้งการขึ้นดอกเบี้ยในช่วงที่เศรษฐกิจกำลังชะลอตัวอาจซ้ำเติมสภาวะเศรษฐกิจ โดยไม่สามารถแก้ไขแรงกดดันเงินเฟ้อจากฝั่งอุปทานได้อย่างมีประสิทธิภาพ

ทั้งนี้ การรับรองตำแหน่งของ Kevin Warsh ในฐานะประธานเฟดคนใหม่ก่อนการประชุม FOMC เดือนมิ.ย. 2569 ยังมีความไม่แน่นอนจากปัจจัยทางการเมืองในวุฒิสภา ส่งผลให้ Jerome Powell ยังอาจดำรงตำแหน่งประธานเฟดต่อไปในการประชุมเดือนมิ.ย. 2569

.jpg "Tipl")

.jpg "kbank")

.jpg "aia")

.jpg)