ประเมิน Middle East Conflict : ธุรกิจไทยพูดอะไรผ่าน MD&A?

Key Highlights:

* Krungthai COMPASS พบ 335 บริษัทที่ระบุว่าได้รับผลกระทบจาก ME Conflict ใน Q1/69 แบ่งเป็น 80% ใน SET และ 20% ใน mai สะท้อนว่ากิจการในทุกระดับได้รับผลกระทบเช่นเดียวกัน หากแบ่งตามประเภทอุตสาหกรรม พบว่า 80% กระจุกตัวใน Top 5 อุตสาหกรรมแรก ได้แก่ SERVICE, INDUS, PROPCON, AGRO และ RESOURC ตามลำดับ

* Channels of Impact ของ ME Conflict ต่อภาคธุรกิจ ได้แก่

(1)ต้นทุนที่สูงขึ้น (Higher Costs) สะท้อนจากบริษัทส่วนใหญ่ระบุในรายงานว่าได้รับผลกระทบจากทิศทาง “ราคาน้ำมัน/พลังงาน”และ “ค่าระวางเรือ/ต้นทุนโลจิสติกส์” ที่ปรับตัวสูงขึ้น

(2)รายได้ลดลง (Revenue Decline) จาก “การชะลอซื้อสินค้าของผู้บริโภค” ตามภาวะค่าครองชีพที่สูงขึ้น “การลดลงของนักท่องเที่ยว” จากการยกเลิกเที่ยวบิน และ “การส่งออกไปตะวันออกกลางได้ลดลง”

(3)ขาดแคลนวัตถุดิบ (Shortage) “กลุ่มพลาสติก” และ “น้ำมัน” เนื่องจากไม่สามารถนำเข้าวัตถุดิบจาก ME ได้ ซึ่งอาจส่งผลต่อสายการผลิตโดยตรง

* เกิน 90% ของบริษัทที่ได้รับผลกระทบด้านลบจาก ME Conflict ใน Q1/69 มีมุมมองว่า “สถานการณ์มีโอกาสยืดเยื้อหรือรุนแรงขึ้นในช่วงที่เหลือของปี 2569” ME Conflict จึงเป็นประเด็นสำคัญที่ต้องติดตามอย่างใกล้ชิดในระยะข้างหน้า

สถานการณ์ความไม่สงบในตะวันออกกลาง หรือ ME Conflict ที่ปะทุขึ้นตั้งแต่ปลาย ก.พ. 2569 ถือเป็นความเสี่ยงสำคัญต่อเศรษฐกิจและภาคธุรกิจไทย

เพื่อให้เป็นหนึ่งในช่องทางการติดตามและประเมินผลกระทบดังกล่าว Krungthai COMPASS ได้ทำการวิเคราะห์ MD&A และ Operating Result ที่บริษัทจดทะเบียน (Listed Company) รายงานผ่านตลาดหลักทรัพย์แห่งประเทศไทยในงวด Q1/69 เพื่อประเมินว่ามีบริษัทใดบ้างที่ระบุในรายงานว่าได้รับผลจาก ME Conflict? บริษัทได้รับผลกระทบผ่านช่องทางใด? และประเมินภาพรวมว่าอุตสาหกรรมใดกระทบมากสุด?

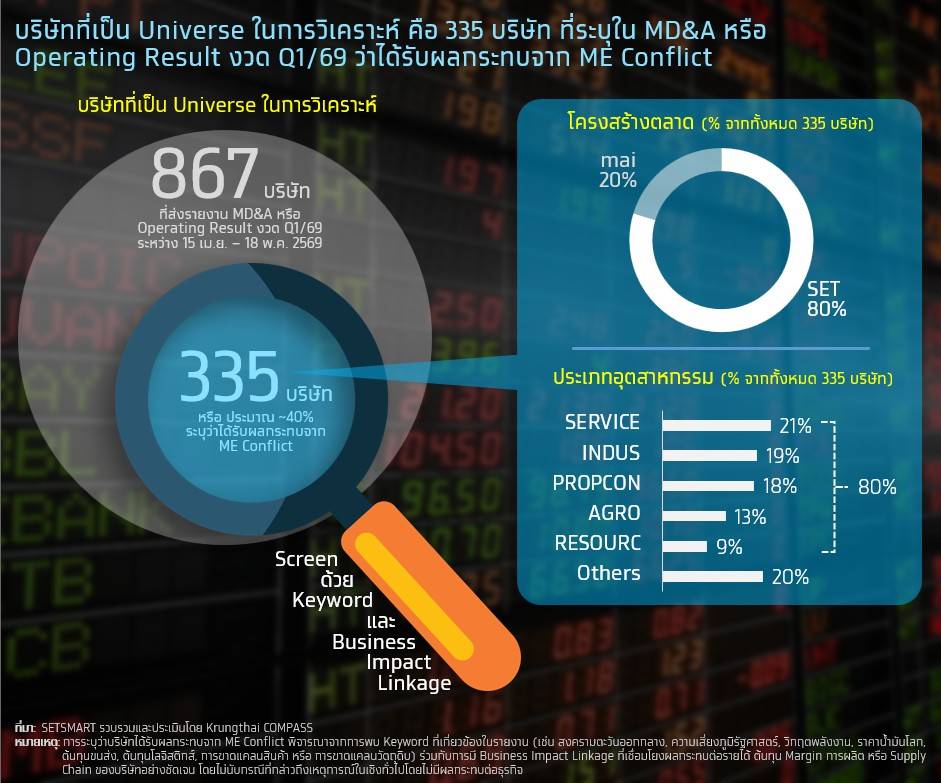

335 บริษัท หรือ ~40% ได้รับผลกระทบจาก ME Conflict

Krungthai COMPASS พบว่า 335 บริษัท (~40% ของบริษัทที่ส่งรายงานงวด Q1/69) ระบุว่าได้รับผลกระทบจาก ME Conflict*

หากแบ่งบริษัทที่ได้รับผลกระทบผ่านมิติโครงสร้างตลาด พบว่าบริษัทราว 80% อยู่ใน SET และอีก 20% อยู่ใน mai สะท้อนให้เห็นว่า ME Conflict ส่งผลกระทบทั้งต่อบริษัทขนาดใหญ่ และบริษัทขนาดกลาง-เล็กในตลาดทุนไทย

ในมิติประเภทอุตสาหกรรม พบว่า 80% ของบริษัทที่ได้รับผลกระทบกระจุกตัวอยู่ใน Top 5 อุตสาหกรรมแรก ได้แก่ SERVICE (บริการ) 21% ตามมาด้วย INDUS (สินค้าอุตสาหกรรม) 19%, PROPCON (อสังหาริมทรัพย์และก่อสร้าง) 18%, AGRO (เกษตรและอุตสาหกรรมอาหาร) 13% และ RESOURC (ทรัพยากร) 9% ซึ่งส่วนใหญ่เป็นกลุ่มธุรกิจที่อ่อนไหวต่อต้นทุนพลังงาน ค่าขนส่ง ราคาสินค้าโภคภัณฑ์

*MD&A และ Operating Result ไม่ได้มีเกณฑ์กำหนดชัดเจนว่าบริษัทต้องเปิดเผยข้อมูลใดบ้างทำให้บางบริษัทอาจรายงานเพียงผลการดำเนินงานโดยไม่ระบุผลกระทบจาก ME Conflict

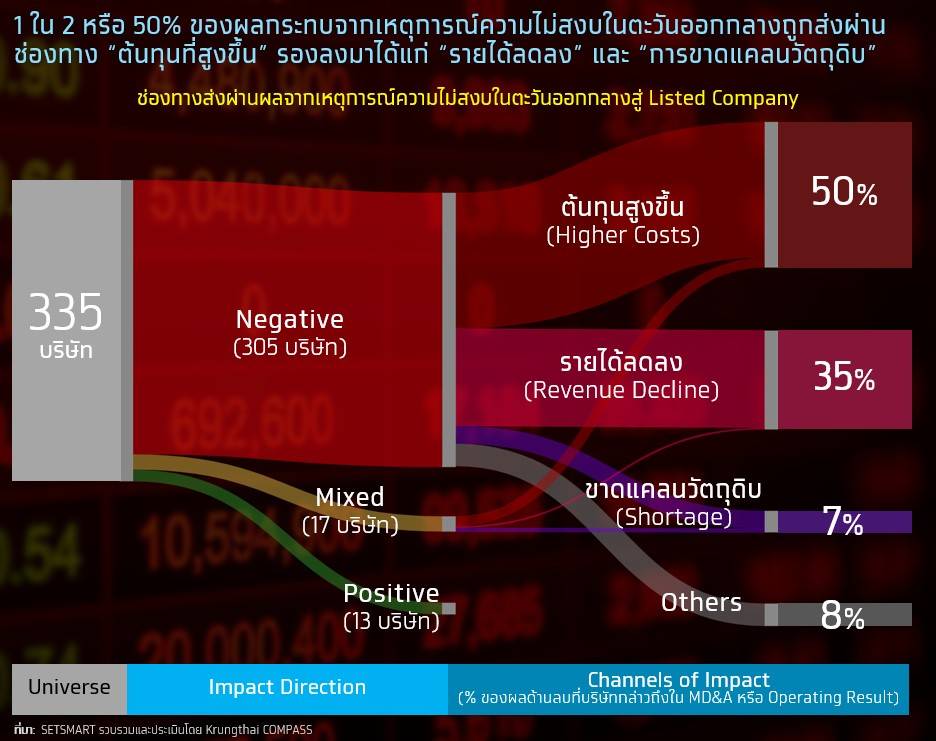

50% ของผลกระทบส่งผ่านช่องทาง “ต้นทุนที่สูงขึ้น

การประเมินพบ 322 บริษัท ที่ระบุว่าได้รับผลด้านลบจาก ME Conflict ใน Q1/69 โดยตัวเลขดังกล่าวเป็นผลรวมระหว่าง 305 บริษัทที่ได้รับผลลบ (Negative) และ 17 บริษัทที่ได้รับผลทั้ง 2 ทาง (Mixed) ส่วนอีก 13 บริษัทที่เหลือซึ่งไม่ถูกนับรวมนั้นระบุว่าได้ผลบวก (Positive) จากเหตุการณ์ในครั้งนี้

50% ของผลด้านลบถูกส่งผ่านช่องทาง “ต้นทุนที่สูงขึ้น” สอดคล้องกับสถานการณ์ที่เกิดขึ้นทั้งทิศทางราคาน้ำมัน สินค้าโภคภัณฑ์ รวมถึงค่าขนส่ง ที่ปรับตัวสูงขึ้นจากช่วงก่อนเกิดเหตุการณ์ความไม่สงบ

35% ระบุว่า ME Conflict ทำให้บริษัทมี “รายได้ลดลง” โดยเฉพาะในอุตสาหกรรมที่พึ่งพาการส่งออกไปตลาด ME ที่ไม่สามารถทำได้ตามปกติ รวมถึงนักท่องเที่ยวต่างชาติที่ลดลงจาก Transport Disruption

7% ได้รับผลกระทบจากการ “ขาดแคลนวัตถุดิบ” โดยเฉพาะกลุ่มที่พึ่งพาน้ำมัน และกลุ่มพลาสติก ซึ่งพึ่งพาการนำเข้าวัตถุดิบต้นน้ำจากตลาด ME

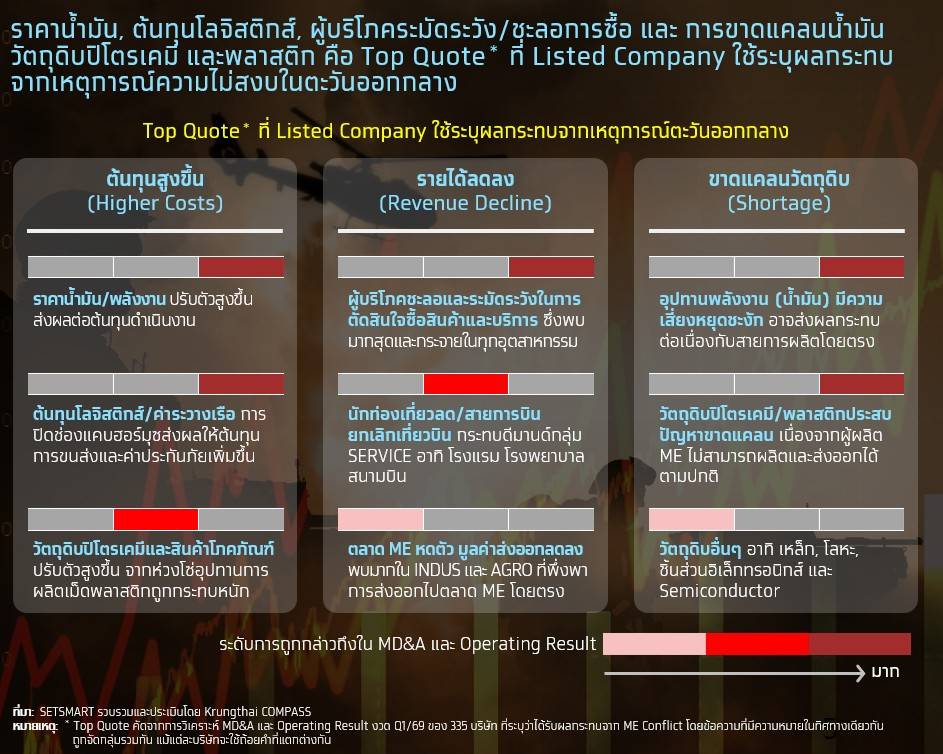

ประโยคยอดนิยม (Top Quote)ที่ Listed Company ใช้อธิบายผลกระทบจาก ME Conflict

Krungthai COMPASS ทำการรวบรวมและจัดกลุ่ม Top Quote ที่บริษัทใช้อธิบายผลกระทบจาก ME Conflict แบ่งตามช่องทางของผลกระทบ ได้ดังนี้

ต้นทุนสูงขึ้น (Higher Costs) ถูกระบุว่ามีสาเหตุจาก “ราคาน้ำมัน/พลังงาน” และ “ต้นทุนโลจิสติกส์” โดยเฉพาะ ค่าระวางเรือและค่าประกันภัยที่สูงขึ้น เหตุผลที่รองลงมาคือ วัตถุดิบปิโตรเคมี และสินค้าโภคภัณฑ์มีราคาสูงขึ้นส่งผลต่อต้นทุนการดำเนินงาน

รายได้ลดลง (Revenue Decline) ถูกระบุว่าเกิดจาก “ผู้บริโภคชะลอการซื้อ” ซึ่งเป็นผลมาจากราคาน้ำมันที่ส่งผลต่อค่าครองชีพ และกดดันกำลังซื้อของผู้บริโภค สาเหตุรองลงมาคือ จำนวนนักท่องเที่ยว และการส่งออกไปตะวันออกกลาง (ME) ที่ลดลง

ขาดแคลนวัตถุดิบ (Shortage) “กลุ่มพลาสติก” และ “น้ำมัน” เนื่องจากไม่สามารถนำเข้าวัตถุดิบจาก ME ได้ตามปกติ ซึ่งอาจส่งผลต่อสายการผลิตโดยตรง

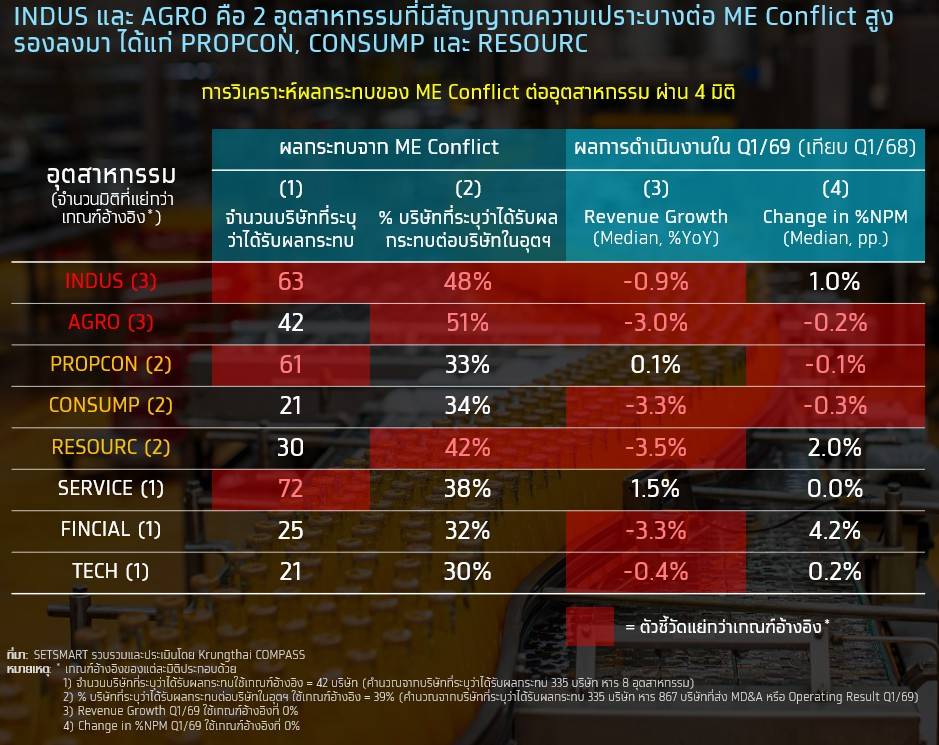

INDUS และ AGRO คือ 2 อุตฯ ที่มีสัญญาณความเปราะบางต่อ ME Conflict สูง

Krungthai COMPASS ประเมินสัญญาณความเปราะบางรายอุตสาหกรรมผ่าน 4 มิติ ประกอบด้วย (1) จำนวนบริษัทที่ระบุว่าได้รับผลกระทบ (2) สัดส่วนบริษัทที่ระบุว่าได้รับผลกระทบต่อบริษัททั้งหมดในอุตฯ (3) อัตราการเติบโตของรายได้ใน Q1/69 (%YoY) ตลอดจน (4) การเปลี่ยนแปลงของ %NPM ใน Q1/69 (pp.) โดย INDUS และ AGRO เป็น 2 อุตฯ ที่ควรติดตามใกล้ชิด เนื่องจากมีตัวชี้วัดที่แย่กว่าเกณฑ์อ้างอิงถึง 3 จาก 4 มิติ

INDUS (สินค้าอุตสาหกรรม) มีบริษัทที่ระบุว่าได้รับผลกระทบ 63 บริษัท คิดเป็น 48% ของจำนวนบริษัทใน INDUS (สูงกว่าเกณฑ์อ้างอิงที่ 42 บริษัท, 39%) ขณะที่รายได้ใน Q1/69 ก็หดตัว -0.9%YoY

AGRO (เกษตรและอุตสาหกรรมอาหาร) มีสัดส่วนบริษัทที่ระบุว่าได้รับผล 51% (สูงกว่าเกณฑ์อ้างอิงที่ 39%) อีกทั้งผลการดำเนินงานใน Q1/69 ยังหดตัวทั้งรายได้ -3.0%YoY และ %NPM -0.2 pp. จาก Q1/68 อย่างไรก็ดี หากภาวะการส่งออกกลับมาเป็นปกติ อุตฯ นี้อาจได้รับอานิสงส์จากเทรนด์ Food Security ได้

ภาคธุรกิจไทยส่วนใหญ่มองว่า ME Conflict อาจยืดเยื้อ/รุนแรงขึ้น

296 บริษัท หรือกว่า 90% ของบริษัทที่ได้รับผลลบจาก ME Conflict ระบุว่าสถานการณ์อาจยืดเยื้อหรือรุนแรงขึ้นในช่วงที่เหลือของปี 2569 โดย 3 อุตสาหกรรมที่มีการระบุข้อความลักษณะดังกล่าวมากสุด ประกอบด้วย

SERVICE (บริการ) จำนวน 70 บริษัท จาก 296 บริษัท คิดเป็นสัดส่วน 24% ส่วนใหญ่ระบุรายได้ และ Margin ในช่วงที่เหลือของปีจะถูกกดดันจากต้นทุนพลังงาน เชื้อเพลิง และค่าขนส่งที่สูงขึ้น

PROPCON (อสังหาริมทรัพย์และก่อสร้าง) 57 บริษัท คิดเป็นสัดส่วน 19% การลงทุนและการฟื้นตัวของโครงการใหม่ในระยะถัดไปอาจได้รับผลกระทบจากความไม่แน่นอนทางเศรษฐกิจ ค่าครองชีพที่สูงขึ้น รวมถึงต้นทุนวัสดุและพลังงานที่สูงขึ้น

INDUS (สินค้าอุตสาหกรรม) จำนวน 48 บริษัท คิดเป็นสัดส่วน 16% ระบุว่าต้นทุนและสายการผลิตในช่วงที่เหลือของปีมีความเสี่ยงจะได้รับผลกระทบจากความผันผวนของราคาพลังงานและวัตถุดิบ การขาดแคลนวัตถุดิบ และคำสั่งซื้อที่ชะลอตัวลง

Summary

Krungthai COMPASS พบ Listed Company จำนวน 335 บริษัทที่ส่ง MD&A หรือรายงานชี้แจงผลการดำเนินงานงวด Q1/69 ระบุว่าได้รับผลกระทบจาก ME Conflict แบ่งเป็นบริษัทใน SET 80% และ mai 20% สะท้อนว่าผลกระทบไม่ได้จำกัดอยู่เฉพาะบริษัทขนาดใหญ่ แต่ได้ส่งผ่านไปยังกิจการในหลายระดับของตลาดทุนไทย

เมื่อพิจารณาตามกลุ่มอุตสาหกรรม พบว่า 80% ของบริษัทที่ได้รับผลกระทบกระจุกตัวอยู่ใน 5 กลุ่มหลัก ได้แก่ SERVICE, INDUS, PROPCON, AGRO และ RESOURC ซึ่งส่วนใหญ่เป็นธุรกิจอ่อนไหวต่อการเปลี่ยนแปลงของต้นทุนพลังงาน ค่าขนส่ง และราคาสินค้าโภคภัณฑ์

322 บริษัท ที่ระบุว่าได้รับผลกระทบด้านลบจาก ME Conflict อธิบาย Channels of Impact ของเหตุการณ์นี้ต่อภาคธุรกิจ ได้แก่

* ต้นทุนที่สูงขึ้น (Higher Costs) สะท้อนจากบริษัทส่วนใหญ่ระบุว่าได้รับผลจาก “ราคาน้ำมัน/พลังงาน” และ “ค่าระวางเรือ/ต้นทุนโลจิสติกส์”

* รายได้ลดลง (Revenue Decline) จากการระบุว่า “ผู้บริโภคชะลอซื้อสินค้า” ตามภาวะค่าครองชีพที่สูงขึ้น “การลดลงของนักท่องเที่ยว” จากการยกเลิกเที่ยวบิน ตลอดจน “การส่งออกไปตลาดตะวันออกกลาง (ME) ได้ลดลง”

* ขาดแคลนวัตถุดิบ (Shortage) โดยเฉพาะ “กลุ่มพลาสติก” และ “น้ำมัน” เนื่องจากไม่สามารถนำเข้าวัตถุดิบจาก ME ได้ตามปกติ ซึ่งมีแนวโน้มที่จะส่งผลต่อสายการผลิตโดยตรง

เมื่อเปรียบเทียบระหว่างอุตสาหกรรม INDUS และ AGRO คือ 2 อุตฯ ที่มีสัญญาณความเปราะบางต่อ ME Conflict อยู่ในระดับสูง โดย INDUS (สินค้าอุตสาหกรรม) มีบริษัทได้รับผลกระทบถึง 63 บริษัท คิดเป็นสัดส่วน 48% (เกณฑ์อ้างอิง 42 บริษัท และ 39%) และมีรายได้หดตัวเฉลี่ย -0.9%YoY ใน Q1/69 (เกณฑ์อ้างอิง 0%)

เช่นเดียวกับ AGRO (เกษตรและอุตสาหกรรมอาหาร) มีสัดส่วนบริษัทที่ได้รับผลกระทบถึง 51% (เกณฑ์อ้างอิง 39%) อีกทั้งยังมีอัตราเติบโตของรายได้ที่หดตัว -3.0%YoY กับ %NPM ที่ลดลง -0.2 pp. จากปีก่อนหน้า (เกณฑ์อ้างอิง 0%) อย่างไรก็ดี หากภาวะการส่งออกกลับมาเป็นปกติ อุตสาหกรรมนี้อาจได้รับอานิสงส์จากเทรนด์ Food Security ได้

กว่า 90% ของบริษัทที่ได้รับผลกระทบด้านลบจาก ME Conflict มีมุมมองว่า “สถานการณ์มีโอกาสจะยืดเยื้อหรือรุนแรงขึ้นในช่วงที่เหลือของปี 2569”

by:

กณิศ อ่ำสกุล

วีระยา ทองเสือ

ศูนย์วิจัย Krungthai Compass

.jpg "krungsri")

.jpg "kbank")

.jpg "axa")

.jpg "Tipl")