.jpeg)

ส่องปัจจัยกำหนดทิศทางราคาทองคำครึ่งหลังปี 2569 (ศูนย์วิจัยกสิกรไทย)

หลังจากราคาทองคำทำจุดสูงสุดในเดือนมกราคม 2569 ที่ระดับ 5,595 ดอลลาร์สหรัฐต่อออนซ์ และราคาทองคำแท่งในประเทศแตะระดับสูงสุดที่ 80,500 บาทต่อบาททองคำ ราคาทองคำได้ปรับลดลงอย่างต่อเนื่อง โดยมีแรงกดดันสำคัญจากความไม่สงบในตะวันออกกลาง ซึ่งส่งผลให้ราคาพลังงานและความเสี่ยงด้านเงินเฟ้อเพิ่มขึ้น และทำให้ธนาคารกลางมีแนวโน้มดำเนินนโยบายการเงินอย่างเข้มงวดมากขึ้น สำหรับช่วงครึ่งหลังของปี ทิศทางราคาทองคำยังคงขึ้นอยู่กับพัฒนาการของสถานการณ์ในตะวันออกกลางและแนวโน้มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ เป็นสำคัญ หากความเสี่ยงด้านภูมิรัฐศาสตร์คลี่คลายได้ก่อนสิ้นปี จนเปิดโอกาสให้ธนาคารกลางสหรัฐฯ ไม่จำเป็นต้องเร่งขึ้นดอกเบี้ย อาจช่วยให้แรงกดดันในตลาดทองคำผ่อนคลายลง

ความเคลื่อนไหวของราคาทองคำมาจากหลายปัจจัยที่เชื่อมโยงกัน

ทองคำเป็นโลหะมีค่าที่ไม่ได้มีบทบาทเพียงในฐานะเครื่องประดับเพื่อความสวยงามเท่านั้น แต่ยังเป็นสินทรัพย์ที่นักลงทุนนิยมถือครองเพื่อกระจายความเสี่ยงในพอร์ตการลงทุน ด้วยเหตุนี้ การเคลื่อนไหวของราคาทองคำจึงขึ้นอยู่ทั้งกับอุปสงค์เพื่อการบริโภค ตลอดจนปัจจัยทางเศรษฐกิจและภาวะตลาดการเงินที่ส่งผลต่อความต้องการถือครองทองคำของนักลงทุน ทั้งนี้ ตั้งแต่ในช่วงปี 2562 เป็นต้นมา ปัจจัยสำคัญที่มีบทบาทในการขับเคลื่อนราคาทองคำ (รูปที่ 1) ได้แก่

1.การคาดการณ์ทิศทางดอกเบี้ยสหรัฐฯ และการเคลื่อนไหวของเงินดอลลาร์ฯ นโยบายการเงินของธนาคารกลางสหรัฐฯ หรือเฟด เป็นปัจจัยสำคัญต่อราคาทองคำ หากตลาดคาดว่าอัตราดอกเบี้ยเฟดจะลดลง ทองคำมักได้รับความสนใจมากขึ้น ขณะที่ หากคาดว่า อัตราดอกเบี้ยเฟดจะปรับสูงขึ้น ราคาทองคำมักถูกกดดัน (เห็นได้จากที่ราคาทองคำร่วงลงอย่างหนักหลังจากทำสถิติสูงเป็นประวัติการณ์ในช่วงต้นปี 2569 ที่ผ่านมา) เนื่องจากทองคำไม่ให้ผลตอบแทนในรูปดอกเบี้ย นอกจากนี้ การคาดการณ์ว่าอัตราดอกเบี้ยเฟดอาจขยับสูงขึ้นมักทำให้เงินดอลลาร์ฯ แข็งค่าขึ้น ซึ่งส่งผลให้ทองคำมีราคาแพงขึ้นสำหรับผู้ถือสกุลเงินอื่น และอาจทำให้ความต้องการทองคำลดลง

2.ความไม่แน่นอนทางภูมิรัฐศาสตร์ นโยบายการค้าของสหรัฐฯ และสัญญาณความขัดแย้งทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นหลังการเข้ารับตำแหน่งของประธานาธิบดีโดนัลด์ ทรัมป์ของสหรัฐฯ ทำให้เศรษฐกิจโลกมีความผันผวน ส่งผลให้นักลงทุนหันมาถือครองทองคำในฐานะสินทรัพย์ปลอดภัยมากขึ้น และสนับสนุนให้ราคาทองคำปรับตัวสูงขึ้น

3.อัตราเงินเฟ้อ ในช่วงที่เงินเฟ้อเพิ่มสูงขึ้นเร็วกว่าดอกเบี้ย ทองคำจะถูกมองเป็นสินทรัพย์รักษามูลค่า เนื่องจากการเพิ่มขึ้นของเงินเฟ้อที่เร็วกว่าดอกเบี้ยทำให้มูลค่าเงินลดลง ทองคำจึงเป็นที่ต้องการมากขึ้น ราคาทองคำจึงปรับสูงขึ้น

4.ความต้องการทองคำ ทั้งจากความต้องการเพื่อบริโภคจากการทำเป็นเครื่องประดับ ความต้องการเพื่อการผลิตที่ใช้ในอุตสาหกรรมอิเล็กทรอนิกส์ และความต้องการเพื่อการลงทุนของนักลงทุนรายย่อย กองทุน และธนาคารกลาง ในฐานะสินทรัพย์กระจายความเสี่ยง ซึ่งปริมาณความต้องการทองคำที่เพิ่มขึ้นทำให้ราคาทองคำปรับเพิ่มสูงขึ้น

ตลาดทองคำในช่วงครึ่งแรกของปี 2569 มีความผันผวนอย่างมาก โดยราคาพุ่งขึ้นทำสถิติสูงสุดใหม่ในช่วงต้นปี ก่อนจะปรับตัวลงอย่างมากในช่วงต่อมา สะท้อนว่าปัจจัยขับเคลื่อนตลาดสามารถเปลี่ยนแปลงได้อย่างรวดเร็ว

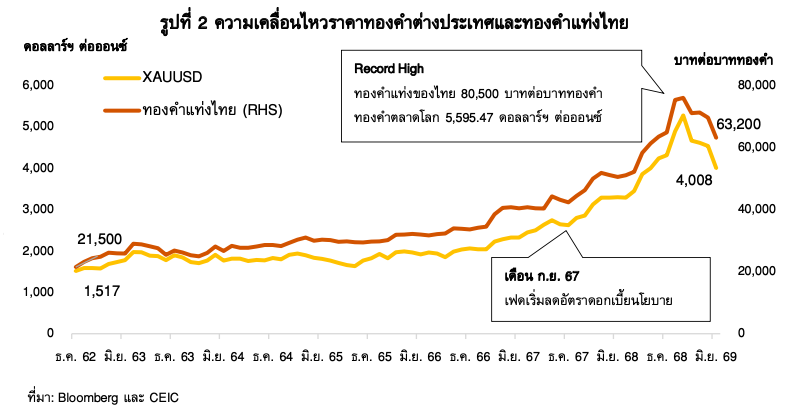

ในช่วงต้นปี ทองคำได้รับแรงหนุนจากความกังวลเรื่องนโยบายภาษีศุลกากรและความเสี่ยงทางภูมิรัฐศาสตร์ ทำให้นักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย ขณะเดียวกัน ตลาดยังคาดว่าธนาคารกลางสหรัฐฯ จะสามารถปรับลดอัตราดอกเบี้ยได้ ส่งผลให้เงินดอลลาร์ฯ อ่อนค่าและเพิ่มความน่าสนใจให้แก่ทองคำ เมื่อประกอบกับแรงซื้อสะสมจากนักลงทุนหลายกลุ่ม รวมถึงแรงเก็งกำไร ราคาทองคำจึงพุ่งขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ (Record High) ในช่วงปลายเดือนม.ค. 2569 ที่ระดับ 5,595 ดอลลาร์ฯ ต่อออนซ์ ส่วนราคาทองคำแท่งในประเทศแตะระดับสูงสุดเป็นประวัติการณ์เช่นกันที่ 80,500 บาทต่อบาททองคำ (รูปที่ 2)

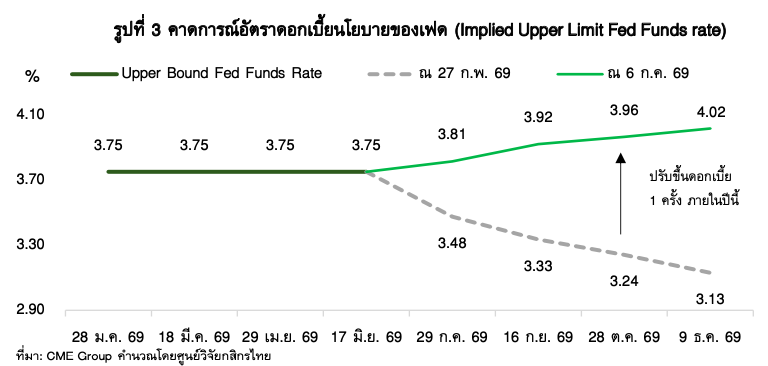

อย่างไรก็ตาม หลังจากทำจุดสูงสุด ตลาดทองคำกลับมาเผชิญแรงขายทำกำไรอย่างหนัก ราคาปรับลดลงกว่า 1,500 ดอลลาร์ฯ ต่อออนซ์ แม้ความขัดแย้งในตะวันออกกลางยังคงมีความเสี่ยงสูงและยืดเยื้อ แต่ทองคำกลับไม่ได้รับแรงหนุนในฐานะสินทรัพย์ปลอดภัยเช่นเดิม เนื่องจากตลาดให้น้ำหนักกับผลกระทบทางเศรษฐกิจและทิศทางนโยบายการเงินมากกว่า โดยความตึงเครียดในตะวันออกกลางส่งผลให้ราคาน้ำมันดิบพุ่งขึ้นเหนือ 100 ดอลลาร์ฯ ต่อบาร์เรล ซึ่งเพิ่มความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งตัว นักลงทุนจึงเริ่มกังวลว่าเฟดอาจมีข้อจำกัดในการลดอัตราดอกเบี้ย หรืออาจต้องกลับมาใช้นโยบายการเงินที่เข้มงวดขึ้น (รูปที่ 3) มุมมองที่ปรับเปลี่ยนดังกล่าวผลักดันให้อัตราผลตอบแทนพันธบัตรรัฐบาลและค่าเงินดอลลาร์ฯ ปรับสูงขึ้น ซึ่งกลายมาเป็นแรงกดดันสำคัญต่อราคาทองคำ

ราคาทองคำโลกเคลื่อนไหวอยู่ต่ำกว่าระดับ 4,000 ดอลลาร์ฯ ต่อออนซ์ (ณ 17 ก.ค. 2569 เวลา 15.00 น.) ลดลงเกือบ 29% จากจุดสูงสุดสูงสุดเป็นประวัติการณ์ และต่ำกว่าระดับสิ้นปี 2568 ประมาณ 7.8% เท่ากับว่ากำไรที่เกิดขึ้นในช่วงต้นปีถูกลบออกไปทั้งหมด ขณะที่ราคาทองคำแท่งในประเทศปิดที่ 63,200 บาทต่อบาททองคำ ลดลง 2.6% ในช่วงครึ่งแรกของปี ภาพรวมดังกล่าวสะท้อนว่า แม้ความเสี่ยงทางภูมิรัฐศาสตร์จะยังเป็นปัจจัยสนับสนุนทองคำ แต่ในช่วงที่ราคาพลังงานสูงขึ้นและสร้างแรงกดดันต่อเงินเฟ้อ ทิศทางดอกเบี้ย ผลตอบแทนพันธบัตร และค่าเงินดอลลาร์ฯ อาจกลายเป็นปัจจัยที่มีอิทธิพลต่อราคาทองคำมากกว่าแรงซื้อในฐานะสินทรัพย์ปลอดภัย

ราคาทองคำในช่วงครึ่งหลังปี 2569 ยังขึ้นอยู่กับปัจจัยภูมิรัฐศาสตร์ และทิศทางดอกเบี้ยเฟด

นักวิเคราะห์ตาม Bloomberg Consensus คาดว่า ราคาทองคำตลาดโลก ณ สิ้นปี 2569 จะฟื้นตัวไปอยู่ที่ประมาณ 4,625 ดอลลาร์ฯ ต่อออนซ์ หรือเทียบเท่าราคาทองคำแท่งของไทยประมาณ 71,520 บาทต่อบาททองคำ อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทย มองว่า ตัวเลขดังกล่าวน่าจะประเมินขึ้นภายใต้สมมติฐานหลายด้าน ทั้งสถานการณ์ภูมิรัฐศาสตร์ เงินเฟ้อ และทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ จึงยังมีความอ่อนไหวต่อการเปลี่ยนแปลงของปัจจัยเหล่านี้ โดยเฉพาะพัฒนาการในตะวันออกกลางและการคาดการณ์อัตราดอกเบี้ยของสหรัฐฯ

หากก่อนสิ้นปี 2569 สถานการณ์ในตะวันออกกลางคลี่คลายลงได้อย่างต่อเนื่องและไม่ส่งผลกระทบต่อแหล่งผลิตหรือเส้นทางขนส่งพลังงานอย่างมีนัยสำคัญ มีความเป็นไปได้ว่า ราคาพลังงานและแรงกดดันด้านเงินเฟ้ออาจผ่อนคลายลง ซึ่งจะเปิดโอกาสให้ธนาคารกลางสหรัฐฯ ไม่จำเป็นต้องเร่งส่งสัญญาณปรับขึ้นดอกเบี้ย ขณะที่ เงินดอลลาร์ฯ อาจเผชิญแรงกดดันให้อ่อนค่าลง สถานการณ์เหล่านี้จะช่วยสนับสนุนให้ราคาทองคำปรับตัวขึ้นเข้าใกล้ตัวเลขคาดการณ์ดังกล่าวได้

ในทางกลับกัน หากสถานการณ์ในตะวันออกกลางยังมีความไม่แน่นอน ความขัดแย้งกลับมารุนแรงหรือยืดเยื้อจนกระทบต่อการผลิตและการขนส่งพลังงาน (รวมถึงความไม่แน่นอนของนโยบายภาษีสินค้านำเข้าและมาตรการกีดกันทางการค้ากับหลายประเทศทั่วโลก) ราคาน้ำมันและต้นทุนสินค้าอาจปรับสูงขึ้นอีกครั้ง ส่งผลให้มีความเสี่ยงที่เงินเฟ้อจะกลับมาเร่งตัวขึ้น ภายใต้เงื่อนไขดังกล่าว ธนาคารกลางสหรัฐฯ อาจจำเป็นต้องดำเนินนโยบายการเงินที่เข้มงวดกว่าที่ตลาดประเมินไว้ ซึ่งจะทำให้อัตราผลตอบแทนพันธบัตรและค่าเงินดอลลาร์ฯ อยู่ในระดับสูงต่อเนื่อง ซึ่งจะเป็นปัจจัยจำกัดกรอบการปรับตัวขึ้นของราคาทองคำตลอดช่วงที่เหลือของปี อย่างไรก็ดี ความไม่แน่นอนของเศรษฐกิจโลก นโยบายการค้าของสหรัฐฯ ตลอดจนแรงซื้อเชิงโครงสร้างจากธนาคารกลางและนักลงทุนที่ต้องการกระจายความเสี่ยง ยังเป็นปัจจัยสำคัญที่ช่วยพยุงราคาทองคำในระยะปานกลาง

ความต้องการทองคำของธนาคารกลางยังเป็นปัจจัยสนับสนุนราคาทองคำในระยะปานกลาง

ภายใต้บริบทของความไม่แน่นอนที่ยังคงอยู่ดังกล่าว ทองคำยังคงมีความสำคัญในเชิงกลยุทธ์ของนักลงทุน โดยเฉพาะแรงซื้อเชิงโครงสร้างจากธนาคารกลางที่มีแนวโน้มเพิ่มขึ้น ซึ่งจะเป็นปัจจัยสำคัญที่ช่วยพยุงราคาทองคำในระยะปานกลาง

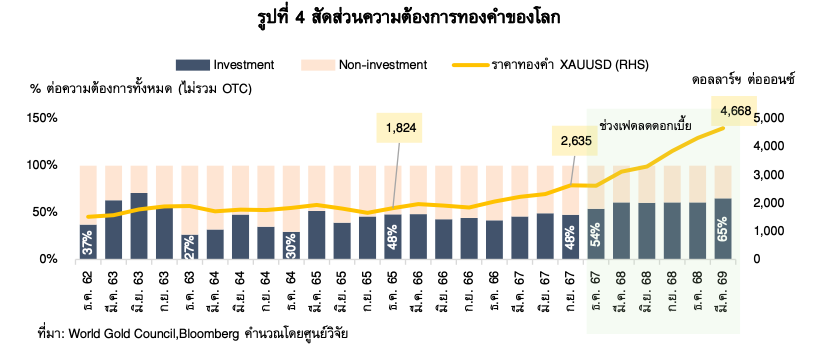

เมื่อพิจารณาโครงสร้างความต้องการทองคำ ซึ่งแบ่งออกเป็น 2 กลุ่ม ได้แก่ 1. ความต้องการเพื่อการลงทุนซึ่งเป็นการถือทองคำเพื่อเป็นสินทรัพย์ป้องกันความเสี่ยง และ 2. ความต้องการทองคำที่ไม่ใช่การลงทุน จากการใช้เป็นเครื่องประดับและการผลิตในภาคอุตสาหกรรมอิเล็กทรอนิกส์ หากพิจารณาการเคลื่อนไหวของราคาทองคำกับความต้องการในช่วงที่ผ่านมาพบว่า บทบาทของความต้องการเพื่อการลงทุนมีความสำคัญเพิ่มขึ้นสอดคล้องกับความเคลื่อนไหวของราคาทองคำ โดยเฉพาะช่วงหลังจากที่เฟดเริ่มปรับลดอัตราดอกเบี้ยนโยบายในเดือนช่วงเดือนก.ย. 2567 เป็นจุดเปลี่ยนสำคัญที่ทำให้ราคาทองคำปรับเพิ่มสูงขึ้นไปแตะระดับสูงสุดเป็นประวัติการณ์หลายครั้งในช่วงต่อมา (รูปที่ 4)

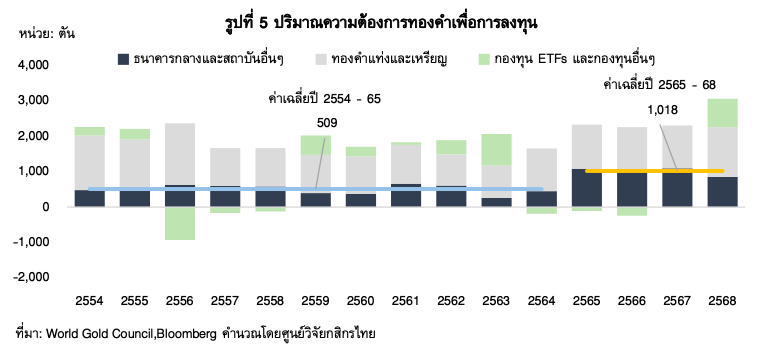

ทั้งนี้ สัดส่วนความต้องการทองคำเพื่อการลงทุนเพิ่มขึ้นมาอยู่ที่ประมาณ 65% เมื่อเทียบกับความต้องการทองคำทั้งหมด (ไม่รวม OTC) ณ เดือนมี.ค. 2569 จากที่มีสัดส่วนประมาณ 48% ในเดือนก.ย. 2567 โดยมีแรงผลักดันจากการซื้อทองคำของนักลงทุนรายย่อยในลักษณะทองคำแท่งและเหรียญทอง และกองทุน ETFs ซึ่งมีพฤติกรรมซื้อขายตามความเคลื่อนไหวของราคาทองคำที่เพิ่มสูงขึ้นในช่วงนั้น ขณะที่ความต้องการทองคำอีกส่วนมาจากการซื้อของธนาคารกลาง ซึ่งนับตั้งแต่ปี 2565 ธนาคารกลางและสถาบันอื่น ๆ มีค่าเฉลี่ยความต้องการซื้อทองคำเพิ่มขึ้นมาอยู่ที่ 1,018 ตันต่อปี เพิ่มขึ้นเป็นเท่าตัวเมื่อเทียบกับค่าเฉลี่ยปี 2554-2564 ซึ่งอยู่ที่ 509 ตันต่อปี (รูปที่ 5) จากความเสี่ยงของความไม่แน่นอนทางภูมิรัฐศาสตร์ที่สูงขึ้น แนวโน้มการลดการถือครองเงินดอลลาร์ฯ ซึ่งมูลค่าการถือครองทองคำในทุนสำรองของธนาคารกลางมีสัดส่วนเพิ่มขึ้นจาก 14% ในปี 2565 เป็น 27% ในปี 2568 ทำให้ในระยะปานกลาง ราคาทองคำยังคงมีปัจจัยสนับสนุนจากความต้องการลงทุนของธนาคารกลาง สอดคล้องกับผลสำรวจการถือครองทองคำของธนาคารกลางโดยสภาทองคำโลก พบว่า 78% ของธนาคารกลางในผลสำรวจถือทองคำเพื่อลดความเสี่ยงผลกระทบทางภูมิรัฐศาสตร์ และมากกว่า 80% ถือทองคำเพื่อเป็นการกระจายความเสี่ยง

.jpg "Tipl")

.jpg "kbank")

.jpg "krungsri")

.jpg "axa")

.png)