.jpeg)

ไตรมาส 2/2569 เศรษฐกิจจีนเติบโตชะลอลงที่ 4.3%YoY ต่ำสุดในรอบ 3 ปี ตอกย้ำทิศทางการเติบโตเชิงคุณภาพ (ศูนย์วิจัยกสิกรไทย)

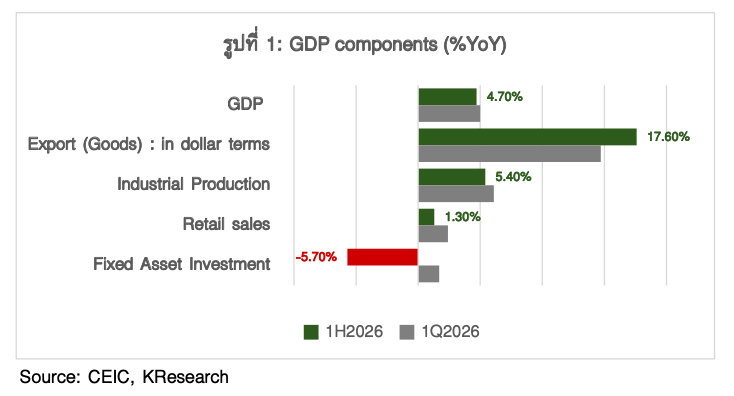

GDP จีนไตรมาส 2/2569 เติบโต 4.3%YoY ต่ำสุดในรอบ 12 ไตรมาส

ตัวเลขการเติบโตของเศรษฐกิจจีนในไตรมาส 2 ชะลอลงอยู่ที่ 4.3%YoY และต่ำกว่าเป้าหมายของทางการจีนปี 2569 ที่ 4.5-5.0% โดยปัจจัยหนุนยังมาจากภาคการผลิต และการส่งออกโดยเฉพาะสินค้ากลุ่ม Hi-tech ขณะที่ปัจจัยกดดันยังมาจากอุปสงค์ในประเทศที่ยังอ่อนแอ และการลงทุนในประเทศที่หดตัว โดยเฉพาะภาคอสังหาริมทรัพย์ ทั้งนี้ เศรษฐกิจจีนใน

ตัวเลขที่ต่ำกว่ากรอบเป้าหมายทางการ สะท้อนว่า ทางการจีนยอมรับการเติบโตที่ชะลอลงในระยะสั้น เพื่อแลกกับการปรับโครงสร้างเศรษฐกิจและยกระดับคุณภาพการเติบโต (High-quality development) ในระยะยาว โดยมีเหตุผลสำคัญ 2 ประการ

1.Growth model เดิมที่พึ่งพาการลงทุนภาครัฐเริ่มถึงข้อจำกัด

ในอดีต จีนขับเคลื่อนเศรษฐกิจผ่านการลงทุนของรัฐบาลท้องถิ่นเป็นหลัก แต่แลกมาด้วยภาระหนี้ของรัฐบาลท้องถิ่นที่สะสมสูง จนไม่สามารถใช้โมเดลเดิมกระตุ้นเศรษฐกิจได้อย่างมีประสิทธิภาพอีกต่อไป ปัจจุบัน รัฐบาลให้ความสำคัญกับการลดความเสี่ยงเชิงโครงสร้างมากกว่าการเร่ง GDP โดยเร่งแก้ปัญหาหนี้แฝง (Hidden Debt) ผ่านโครงการปรับโครงสร้างหนี้ (Debt Swap Program) ส่งผลให้วงเงินพันธบัตรรัฐบาลพิเศษบางส่วนที่เคยใช้กระตุ้นเศรษฐกิจ ถูกนำมาใช้เพื่อฟื้นฟูฐานะการคลังของรัฐบาลท้องถิ่นแทน

ทิศทางดังกล่าวจึงสะท้อนว่าจีนยอมแลกการเติบโตที่ต่ำลงในระยะสั้น เพื่อสร้างฐานการเติบโตที่ยั่งยืนกว่าในระยะยาว

2.ปัญหาหลักของเศรษฐกิจจีนอยู่ที่อุปสงค์มากกว่าอุปทาน

แม้กำลังการผลิตยังขยายตัว แต่รายได้ครัวเรือนยังมีความไม่แน่นอน การว่างงานยังอยู่ในระดับสูง และความมั่งคั่งของภาคครัวเรือนลดลงจากราคาอสังหาริมทรัพย์ที่ปรับตัวลง เมื่ออุปทานเพิ่มขึ้นเร็วกว่าอุปสงค์ จึงเกิดการแข่งขันด้านราคา กดดันเงินเฟ้อและกำไรภาคธุรกิจ หรือที่จีนเรียกว่า Involution (内卷)

ด้วยเหตุนี้ รัฐบาลจีนจึงหลีกเลี่ยงมาตรการกระตุ้นเศรษฐกิจแบบอัดฉีดครั้งใหญ่ และหันมาใช้มาตรการที่มุ่งฟื้นอุปสงค์และปรับโครงสร้างเศรษฐกิจ เช่น การเพิ่มสวัสดิการผู้สูงอายุ การสนับสนุนการบริโภค และการปฏิรูประบบประกันสังคม ซึ่งเป็นนโยบายที่ต้องใช้เวลา จึงทำให้การฟื้นตัวของอุปสงค์ภายในประเทศเป็นไปอย่างค่อยเป็นค่อยไป

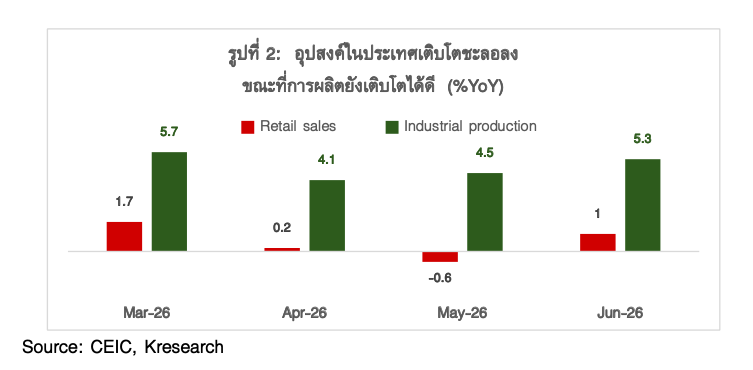

ช่วงที่เหลือของปี 2569 เศรษฐกิจจีนยังมีแนวโน้มเติบโตอย่างไม่ทั่วถึง (K-shaped) (รูปที่ 2) ศูนย์วิจัยกสิกรไทยมองว่าทั้งปี 2569 จะเติบโตที่ 4.5%

ฝั่งอุปทานยังมีแนวโน้มเติบโตได้ดีในกลุ่มอุตสาหกรรมเทคโนโลยี เช่น ผลผลิตหุ่นยนต์อุตสาหกรรม (+39.3%YoY, YTD) และ lithium-ion batteries (+28.0%YoY, YTD) ซึ่งสอดคล้องกับทิศทางการส่งออกครึ่งแรกของปี 69 ที่เติบโตแข็งแกร่งจากแรงหนุนของการส่งออกสินค้า Hi-tech ตามเทรนด์โลก

แนวโน้มการส่งออกยังเผชิญความเสี่ยงเรื่องการบังคับใช้มาตรา 301 ในประเด็นกำลังการผลิตส่วนเกิน และการบังคับใช้แรงงานที่ต้องติดตาม หลังมาตรา 122 กำลังจะหมดอายุในวันที่ 24 ก.ค.69 นี้ แม้จีนได้ทยอยลดการพึ่งพาตลาดสหรัฐฯ ผ่านการกระจายตลาดส่งออกไปยังภูมิภาคอื่น โดยสัดส่วนการส่งออกจีนไปสหรัฐฯ ปี 2568 อยู่ที่ 11% ลดลงจาก 19% ปี 2561 รวมถึงการย้ายฐานการผลิตในอุตสาหกรรมแรงงานเข้มข้นมายังอาเซียน เช่น สิ่งทอ อย่างไรก็ตาม สหรัฐฯ ยังคงเป็นตลาดส่งออกอันดับ 1 ของจีน โดยเฉพาะในกลุ่มสินค้าอิเล็กทรอนิกส์ (สัดส่วนราว 20% ของการส่งออกทั้งหมด) เช่นโทรศัพท์ และคอมพิวเตอร์ ดังนั้น ผลกระทบจากการปรับขึ้นภาษียังขึ้นอยู่กับขอบเขตของมาตรการ และอัตราภาษี โดยเฉพาะประเด็นเรื่องกำลังการผลิตส่วนเกินที่จะกระทบอุตสาหกรรมยุทธศาสตร์ของจีน ทั้งนี้ ยังต้องติดตามความเข้มงวดในการป้องกันการหลีกเลี่ยงมาตรการส่งออกผ่านประเทศที่สาม ซึ่งอาจส่งผลต่อรูปแบบการปรับตัวของห่วงโซ่อุปทานในภูมิภาค

ฝั่งอุปสงค์ยังไม่ฟื้นตัว ผลบวกจากการผลิตและส่งออกที่เติบโตแข็งแกร่งต่อแรงงานในประเทศมีจำกัด ขณะที่ตลาดแรงงานในประเทศยังเปราะบาง โดยเฉพาะอัตราการว่างงานของประชากรอายุ 16–24 ปีที่ยังอยู่ในระดับสูง ประกอบกับการจ้างงานบางส่วนอยู่ในรูปแบบ gig economy ซึ่งมีความไม่แน่นอนด้านรายได้และสวัสดิการ ส่งผลให้ความเชื่อมั่นของภาคครัวเรือนและการใช้จ่ายเพื่อการบริโภคยังถูกกดดันและยังต้องระมัดระวังการใช้จ่าย

ศูนย์วิจัยกสิกรไทยจึงมองว่าเศรษฐกิจจีนปี 2569 มีแนวโน้มเติบโตชะลอลงจากปีก่อน แต่ยังเติบโตอยู่ในกรอบเป้าหมายของทางการจีนที่ 4.5% แม้ภาคการผลิต และการลงทุนในกลุ่มเทคโนโลยี และการส่งออกยังมีแนวโน้มขยายตัวดี แต่คาดว่ายังไม่พอที่จะชดเชยความอ่อนแอของอุปสงค์ภายในประเทศได้ อีกทั้งยังมีประเด็นความเสี่ยงทางการค้า และเทคโนโลยีที่ยังต้องติดตาม ขณะที่มาตรการกระตุ้นมีแนวโน้มดำเนินมาตรการแบบเฉพาะจุด (Targeted stimulus) มากกว่ามาตรการกระตุ้นขนาดใหญ่ โดยล่าสุดทางการจีนมีการแจกคูปองเพื่อการบริโภคด้านการท่องเที่ยวและวัฒนธรรมราว 450 ล้านหยวน ซึ่งคิดเป็นสัดส่วนไม่ถึง 1% ของมูลค่าเศรษฐกิจจีน ด้านนโยบายการเงินธนาคารกลางจีนมีแนวโน้มคงดอกเบี้ยนโยบายต่อเนื่องตลอดช่วงที่เหลือของปี 69 ทั้งนี้ ติดตามการประชุม Politburo ปลายเดือนก.ค.69 เกี่ยวกับนโยบายกระตุ้น และทิศทางของเศรษฐกิจจีน

.jpg "axa")

.jpg "kbank")

.jpg "Tipl")

.jpg "krungsri")

.png)