.jpeg)

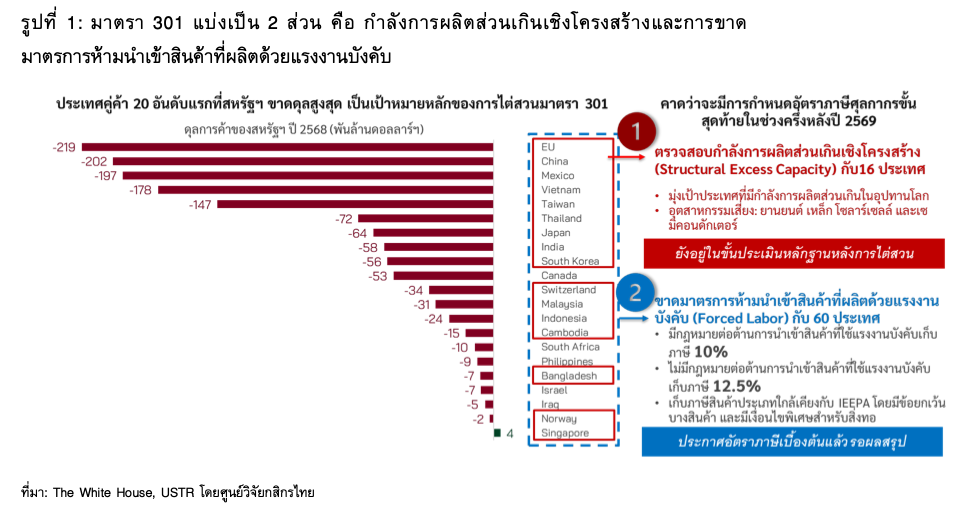

มาตรา 301 ความเสี่ยงหลักอยู่ที่ประเด็น Structural Excess Capacity (ศูนย์วิจัยกสิกรไทย)

นโยบายกีดกันทางการค้าของสหรัฐฯ กลับมาเป็นประเด็นอีกครั้ง หลังมาตรา 122 ซึ่งใช้เป็นมาตรการภาษีชั่วคราวกำลังจะสิ้นสุดลงในวันที่ 24 ก.ค.2569 โดยสหรัฐฯ หันมาเดินหน้าใช้มาตรา 301 แห่งกฎหมายการค้า (Trade Act of 1974) ซึ่งใช้ตอบโต้การค้าที่ไม่เป็นธรรม การนำมาตรา 301 กลับมาใช้ครั้งนี้ สหรัฐฯ ไม่ได้มุ่งไปที่จีนประเทศเดียวเหมือนในปี 2561 แต่ขยายขอบเขตการสอบสวนไปยังประเทศคู่ค้าหลายแห่งรวมถึงไทย และมีการเพิ่มเติมในสองประเด็น ได้แก่ การขาดมาตรการห้ามนำเข้าสินค้าที่ผลิตด้วยแรงงานบังคับ (Forced Labor) และกำลังการผลิตส่วนเกินเชิงโครงสร้าง (Structural Excess Capacity) ซึ่งอาจนำไปสู่มาตรการทางการค้าเพิ่มเติมในระยะต่อไป

Forced Labor: ผลต่อความสามารถในการแข่งขันเชิงเปรียบเทียบของไทยอยู่ในวงจำกัด แต่ยังมีต้นทุนต่อการส่งออก ในขณะที่ยังมีโอกาสเจรจา

ประเด็น Forced Labor ไม่ได้มุ่งลงโทษประเทศที่ใช้แรงงานบังคับโดยตรง แต่มีเป้าหมายให้ประเทศคู่ค้าของสหรัฐฯ มีระบบป้องกันและบังคับใช้มาตรการห้ามนำเข้าสินค้าที่ผลิตจากแรงงานบังคับจากประเทศที่สามอย่างมีประสิทธิภาพ เพื่อลดความเสี่ยงที่สินค้าดังกล่าวจะเข้าสู่ห่วงโซ่อุปทานโลกและตลาดสหรัฐฯ และสร้างสนามแข่งขันที่เป็นธรรม (Level Playing Field) ให้กับผู้ผลิตสหรัฐฯ ที่ต้องแข่งขันกับสินค้าที่อาจมีต้นทุนต่ำจากการใช้แรงงานบังคับ

สำหรับประเทศไทย สำนักงานผู้แทนการค้าสหรัฐฯ (USTR) เสนอให้จัดเก็บภาษีเพิ่มเติมในอัตรา 12.5% ซึ่งเป็นอัตราเดียวกับคู่แข่งสำคัญหลายประเทศในเอเชีย โดยข้อเสนอดังกล่าวครอบคลุม 60 ประเทศ คิดเป็น 99.4% ของมูลค่าการนำเข้าสินค้าของสหรัฐฯ และแบ่งออกเป็น 2 อัตรา ได้แก่ 10% สำหรับประเทศที่มีมาตรการห้ามนำเข้าสินค้าที่ผลิตด้วยแรงงานบังคับ หรือมีพันธกรณีที่จะดำเนินการภายใต้ข้อตกลงกับสหรัฐฯ เช่น มาเลเซีย อินโดนีเซีย และกัมพูชา และ 12.5% สำหรับประเทศอื่น รวมถึงไทย จีน ญี่ปุ่น เกาหลีใต้ เวียดนาม ฟิลิปปินส์ และสิงคโปร์ เป็นต้น

ดังนั้น ในแง่อัตราภาษีโดยเปรียบเทียบ ไทยอาจเสียเปรียบคู่แข่งหลักในเอเชียเพิ่มขึ้นไม่มาก อย่างไรก็ดี ภาษีดังกล่าวยังเพิ่มต้นทุนของสินค้าไทยในตลาดสหรัฐฯ และผลกระทบจะแตกต่างกันตามโครงสร้างสินค้า ประเทศคู่แข่ง และมาตรการทางการค้าอื่นที่ใช้ควบคู่กัน ทั้งนี้ ข้อเสนอยังอยู่ระหว่างการพิจารณา และอัตราหรือขอบเขตสินค้าที่ใช้จริงอาจเปลี่ยนแปลงได้

ไทยยังมีโอกาสลดอัตราภาษีจาก 12.5% ลงมาอยู่ในกลุ่ม 10% หากสามารถยกระดับมาตรการภายในประเทศให้สอดคล้องกับข้อเรียกร้องของสหรัฐฯ ไม่ว่าจะเป็นการกำหนดหรือปรับปรุงกฎหมายที่เกี่ยวข้องกับการห้ามนำเข้าสินค้าที่ผลิตจากแรงงานบังคับ การเพิ่มประสิทธิภาพของระบบศุลกากร และการตรวจสอบห่วงโซ่อุปทาน ซึ่งถือเป็นประเด็นที่สามารถเจรจาและปรับปรุงได้ในเชิงนโยบาย

Structural Excess Capacity: เพิ่มความเสี่ยงต่อการส่งออกไทย และเป็นประเด็นที่ต้องจับตา

ประเด็น Structural Excess Capacity เป็นความเสี่ยงที่มีนัยสำคัญกว่า เนื่องจากอาจนำไปสู่มาตรการทางกีดกันการค้าระลอกใหม่ที่ส่งผลโดยตรงต่อภาคการผลิตของไทย โดยปัจจุบันสหรัฐฯ ยังไม่ได้เปิดเผยมาตรการตอบโต้หรือแนวทางการจัดเก็บภาษี สำหรับประเทศไทย USTR ระบุว่า ไทยมีการเกินดุลการค้าในสินค้าอุตสาหกรรมรถยนต์และชิ้นส่วน เครื่องจักร และยาง ขณะที่ภาคการผลิตโดยรวมมีอัตราการใช้กำลังการผลิตต่ำกว่า 60% ติดต่อกันสองปี และมีอุตสาหกรรมเพียงประมาณหนึ่งในสามที่กลับไปสู่ระดับก่อนโควิด ทั้งนี้ ข้อมูลดังกล่าวเป็นเหตุผลเบื้องต้นที่ USTR ใช้ประกอบการเปิดสอบสวน และยังไม่ใช่ข้อสรุปว่าทุกอุตสาหกรรมที่กล่าวถึงมีการผลิตส่วนเกินเชิงโครงสร้าง

ในมุมมองของสหรัฐฯ ปัญหาไม่ได้อยู่ที่ประเทศหนึ่งมีการเกินดุลการค้าหรือมีอัตราการใช้กำลังการผลิตต่ำเพียงอย่างเดียว แต่เกิดจากการที่รัฐบาลใช้นโยบายอุตสาหกรรม เงินอุดหนุน หรือมาตรการสนับสนุนอื่นๆ ทำให้กำลังการผลิตยังคงอยู่หรือขยายตัว แม้ความต้องการของตลาดจะไม่รองรับ ส่งผลให้สินค้าส่วนเกินถูกส่งออกในราคาต่ำ กดดันราคาและบิดเบือนการแข่งขัน จนผู้ผลิตสหรัฐฯ เสียเปรียบในตลาดโลก ดังนั้น เป้าหมายของการสอบสวนครั้งนี้จึงไม่ใช่เพียงการลดการขาดดุลการค้า แต่เป็นการจำกัดผลกระทบของนโยบายอุตสาหกรรมที่สหรัฐฯ มองว่าบิดเบือนการแข่งขัน

การใช้มาตรา 301 ในปี 2569 แตกต่างจากปี 2561 อย่างมีนัยสำคัญ ในอดีตมาตรา 301 ถูกใช้เพื่อตอบโต้ข้อพิพาทการแข่งขันด้านทรัพย์สินทางปัญญาและเทคโนโลยีกับจีนเป็นหลัก ปัจจุบันสหรัฐฯ กำลังขยายขอบเขตของมาตรานี้ไปสู่การตรวจสอบมาตรฐานแรงงาน นโยบายอุตสาหกรรม และความโปร่งใสของห่วงโซ่อุปทาน สะท้อนว่าการแข่งขันทางการค้าในอนาคตอาจไม่ได้ตัดสินกันที่ภาษีเพียงอย่างเดียว แต่รวมถึงกฎเกณฑ์และมาตรฐานที่แต่ละประเทศใช้ในภาคการผลิตด้วย

แม้ USTR ยังไม่ได้เสนอรูปแบบมาตรการตอบโต้ แต่ประเมินว่า มีความเป็นไปได้ที่มาตรการในอนาคตจะมุ่งเป้าไปยังอุตสาหกรรมเฉพาะมากกว่าการจัดเก็บภาษีแบบครอบคลุม ดังนั้น ไทยควรจัดเตรียมข้อมูลรายอุตสาหกรรมเพื่ออธิบายที่มาของกำลังการผลิต สภาพอุปสงค์ในประเทศ รูปแบบและขอบเขตของมาตรการสนับสนุนภาครัฐ การตัดสินใจลงทุนของภาคเอกชน ตลอดจนกระบวนการปรับกำลังการผลิตตามกลไกตลาด เพื่อแยกปัญหาวัฏจักรระยะสั้นออกจากกำลังการผลิตส่วนเกินเชิงโครงสร้าง

มาตรา 301: กระบวนการบังคับใช้กฎหมายการค้าที่เปิดพื้นที่ให้มีการหารือและการปรับมาตรการ ก่อนที่มาตรการขั้นสุดท้ายจะมีผลบังคับใช้

ศูนย์วิจัยกสิกรไทย มองว่า แม้มาตรา 301 ให้อำนาจ USTR ดำเนินมาตรการตอบโต้ทางการค้า แต่ในทางปฏิบัติกระบวนการดังกล่าวมักเปิดโอกาสให้ประเทศคู่ค้าเจรจา ปรับปรุงมาตรการภายในประเทศ หรือจัดทำข้อตกลงเพื่อตอบข้อกังวลของสหรัฐฯ ก่อนที่มาตรการขั้นสุดท้ายจะมีผลบังคับใช้ ดังนั้น ผลลัพธ์ของการสอบสวนจึงไม่ได้ขึ้นอยู่กับข้อกล่าวหาเพียงอย่างเดียว แต่ขึ้นอยู่กับกระบวนการหารือและการตอบสนองของประเทศคู่ค้าด้วย โดยในกรณีของไทย สหรัฐฯ อาจใช้ทั้งประเด็น Forced Labor และ Structural Excess Capacity ควบคู่ไปในการเจรจาเพื่อผลักดันให้เกิดการเปิดตลาด ลดอุปสรรคทางการค้า รวมถึงผลักดันข้อเรียกร้องด้านการค้าและการลงทุน

ในระยะยาว ไทยเตรียมรับมือกับกติกาใหม่ของการค้าโลก เพราะมาตรา 301 กำลังพัฒนาจากเครื่องมือขึ้นภาษี ไปสู่เครื่องมือกำหนดมาตรฐานด้านแรงงาน นโยบายอุตสาหกรรม และห่วงโซ่อุปทานของประเทศคู่ค้า หากแนวทางดังกล่าวกลายเป็นมาตรฐานใหม่ของนโยบายการค้าสหรัฐฯ ผู้ประกอบการไทยจะต้องปรับตัวจากการบริหารต้นทุนภาษี ไปสู่การบริหารความเสี่ยงด้านกฎระเบียบ ความโปร่งใสของห่วงโซ่อุปทาน และมาตรฐานการผลิต ซึ่งจะเป็นปัจจัยกำหนดความสามารถในการแข่งขันในระยะยาวมากกว่าภาษีเพียงอย่างเดียว

.jpg "axa")

.jpg "kbank")

.jpg "krungsri")

.jpg "Tipl")

.png)