.jpeg)

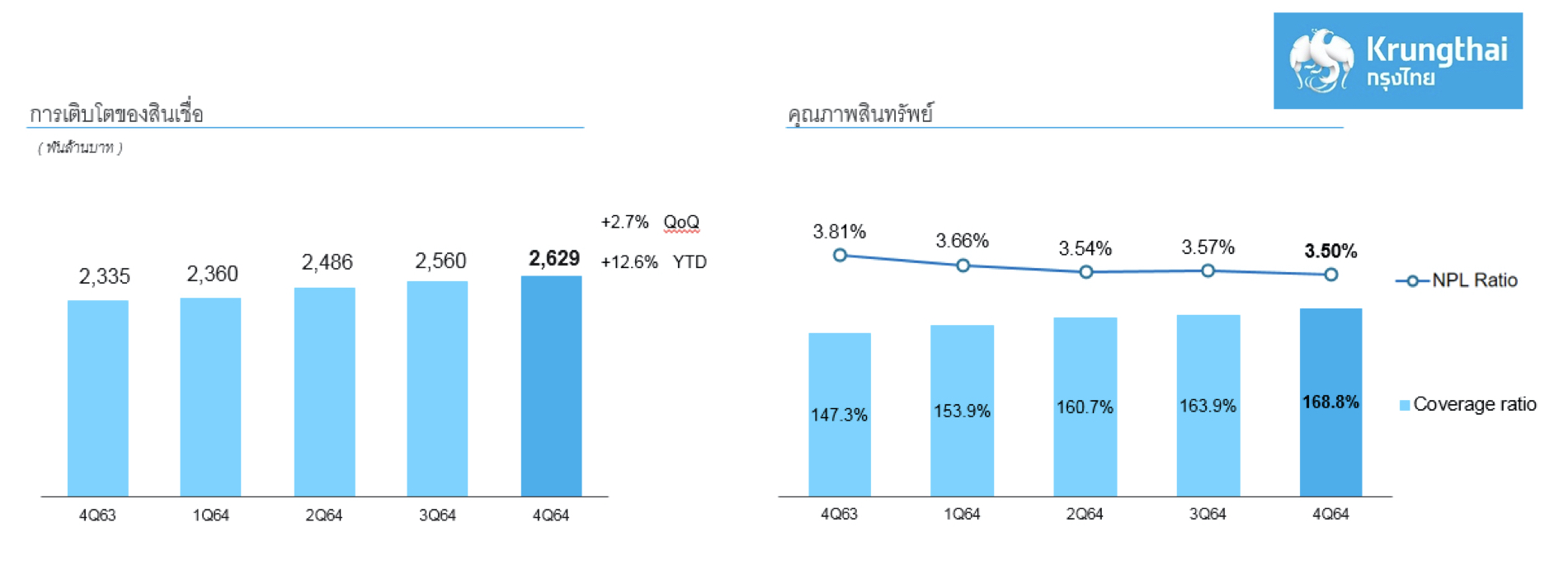

“กรุงไทย” ประกาศผลดำเนินงานปี 2564 มีกำไรสุทธิ 21,588 ล้านบาท เพิ่มขึ้นร้อยละ 29.0 จากช่วงเดียวกันของปีก่อน เฉพาะไตรมาส 4 ปี 2564 มีกำไรสุทธิ 4,944 ล้านบาท เพิ่มขึ้นร้อยละ 43.2 จากช่วงเดียวกันของปีก่อน จากสินเชื่อที่เติบโตอย่างแข็งแกร่ง การบริหารคุณภาพสินทรัพย์ได้อย่างมีประสิทธิภาพ เพิ่มระดับของ Coverage ratio ให้สูงขึ้นเป็นร้อยละ 168.8 ขณะที่การตั้งสำรองลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ยังเป็นการตั้งสำรองในระดับสูง เพื่อรองรับความไม่แน่นอนทางเศรษฐกิจ เดินหน้าช่วยเหลือลูกค้าทุกกลุ่ม เป็นกลไกหลักในการสนับสนุนภาครัฐเยียวยาผลกระทบและฟื้นฟูเศรษฐกิจ ทั้งนี้ Fitch Ratings ปรับอันดับความน่าเชื่อถือของธนาคารเพิ่มขึ้นเป็น AAA (tha)

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผยว่า ปี2564 ภาวะเศรษฐกิจเผชิญความท้าทายจากการแพร่ระบาดของโควิด-19 แม้ว่าอุปสงค์ในประเทศเริ่มกลับมาฟื้นตัวในไตรมาสสุดท้ายของปีจากการทยอยผ่อนคลายมาตรการควบคุมโรค และการเปิดประเทศรับนักท่องเที่ยวต่างชาติ แต่สถานการณ์ยังมีความไม่แน่นอนสูง ธนาคารจึงให้ความสำคัญในการดำเนินธุรกิจอย่างระมัดระวัง โดยบริหารจัดการคุณภาพสินทรัพย์อย่างใกล้ชิดและเพิ่มระดับของ Coverage ratio ให้สูงขึ้นอย่างต่อเนื่อง เพื่อรองรับสถานการณ์ความไม่แน่นอนในอนาคต พร้อมดูแลช่วยเหลือลูกค้าทุกกลุ่มอย่างใกล้ชิด ครอบคลุมลูกค้ารายย่อย และลูกค้าธุรกิจ ทั้งมาตรการระยะเร่งด่วน มาตรการเฉพาะกลุ่ม และมาตรการปรับโครงสร้างหนี้อย่างยั่งยืน รวม 7 มาตรการ เพื่อให้สามารถประคองตัวและกลับมาเติบโตได้ในระยะข้างหน้า พร้อมเป็นกลไกสำคัญในการสนับสนุนการดำเนินนโยบายของภาครัฐอย่างต่อเนื่อง เพื่อช่วยเหลือเยียวยาประชาชนทุกกลุ่มที่ได้รับผลกระทบจากโควิด-19 สนับสนุนมาตรการป้องกันการแพร่ระบาดของโควิด-19 ผ่านโครงการต่างๆ

นอกจากนี้ ธนาคารยังเป็นกลไกสำคัญในการสนับสนุนมาตรการของรัฐในการฟื้นฟูเศรษฐกิจให้ขับเคลื่อนต่อไปได้ ทั้งโครงการเราชนะ ม.33 เรารักกัน คนละครึ่ง เราเที่ยวด้วยกัน และยิ่งใช้ยิ่งได้ โดยธนาคารเดินหน้าพัฒนาเทคโนโลยี และโครงสร้างพื้นฐานการเงิน เพื่อยกระดับชีวิตความเป็นอยู่ของลูกค้าทุกกลุ่มให้ดียิ่งขึ้น ทั้งนี้ เมื่อวันที่ 1 ธันวาคม 2564 Fitch Ratings ได้ประกาศปรับเพิ่มอันดับความน่าเชื่อถือของธนาคาร เพิ่มขึ้น 1 ระดับ ทั้งอันดับความน่าเชื่อสากลสกุลเงินต่างประเทศระยะยาว เป็น BBB+ และอันดับความน่าเชื่อถือภายในประเทศระยะยาว เป็น AAA(tha) ซึ่งเป็นระดับความน่าเชื่อถือในระดับสูง โดยเป็นธนาคารพาณิชย์เพียงแห่งเดียวที่ได้รับการปรับเพิ่มอันดับความน่าเชื่อถือในรอบนี้ สะท้อนถึงความแข็งแกร่งและบทบาทที่ชัดเจนของธนาคารในเป็นกลไกสำคัญในการสนับสนุนการดำเนินนโยบายของภาครัฐในการช่วยเหลือเยียวยาประชาชนและฟื้นฟูเศรษฐกิจในช่วงที่ประเทศเผชิญความท้าทายจากการแพร่ระบาดของโควิด- 19

ผลประกอบการของปี 2564 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เท่ากับ 21,588 ล้านบาท เพิ่มขึ้นร้อยละ 29.0 จากช่วงเดียวกันของปีก่อน จากสินเชื่อที่เติบโตอย่างแข็งแกร่งถึงร้อยละ 12.6 จากสิ้นปีที่ผ่านมา เพิ่มระดับของ Coverage ratio ให้สูงขึ้นเป็นร้อยละ 168.8 เพิ่มขึ้นจากร้อยละ 147.3 ณ สิ้นปี 2563 เพื่อรองรับความไม่แน่นอนทางเศรษฐกิจ มีการบริหารจัดการและควบคุมคุณภาพสินทรัพย์ได้ดีอย่างต่อเนื่อง โดยมี NPLs Ratio-Gross อยู่ที่ร้อยละ 3.50 ลดลงจากร้อยละ 3.81 ณ สิ้นปีที่ผ่านมา โดยธนาคารตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 32,524 ล้านบาท แม้ว่าจะลดลงร้อยละ 27.6 จากช่วงเดียวกันของปีก่อน แต่ยังเป็นการตั้งสำรองในระดับที่สูง

ทั้งนี้ ธนาคารและบริษัทย่อยมีกำไรจากการดำเนินงานก่อนหักสำรองและภาษีเงินได้ เท่ากับ 63,055 ล้านบาท ลดลงร้อยละ 8.3 จากช่วงเดียวกันของปีก่อน เนื่องจากในช่วงเดียวกันของปีก่อนธนาคารมีรายได้ดอกเบี้ยพิเศษเงินให้สินเชื่อจากการขายทอดตลาดทรัพย์สินหลักประกันจำนอง หากไม่รวมรายได้ดอกเบี้ยพิเศษ กำไรจากการดำเนินงานก่อนหักสำรองและภาษีเงินได้ลดลงร้อยละ 1.5 จากช่วงเดียวกันของปีก่อน เป็นผลจากการลดลงของแนวโน้มอัตราดอกเบี้ย โดยมี NIM เท่ากับร้อยละ 2.49 ทั้งนี้ ธนาคารบริหารจัดการค่าใช้จ่ายในการดำเนินงานลดลงร้อยละ 1.4 ส่งผลให้ Cost to Income ratio เท่ากับร้อยละ 45.5 เทียบเท่าในช่วงเดียวกันของปีก่อนที่ไม่รวมรายได้ดอกเบี้ยพิเศษ

สำหรับผลประกอบการไตรมาส 4/2564 เทียบกับไตรมาสเดียวกันของปีที่ผ่านมา ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เท่ากับ 4,944 ล้านบาท เพิ่มขึ้นร้อยละ 43.2 จากรายได้รวมที่ขยายตัวได้ดีทั้งจากรายได้ดอกเบี้ยที่เพิ่มขึ้นร้อยละ 5.0 จากสินเชื่อที่เติบโตในระดับสูงโดยมุ่งเน้นสินเชื่อที่มีคุณภาพ ส่งผลให้ NIM เท่ากับร้อยละ 2.47 ประกอบกับรายได้จากการดำเนินงานอื่นที่ขยายตัว โดยค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นร้อยละ 5.6 จากการขาดทุนจากการด้อยค่าทรัพย์สินรอการขาย ทั้งนี้ ธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเท่ากับ 8,233 ล้านบาท ลดลงร้อยละ 11.0 โดยระดับของ Coverage ratio ปรับสูงขึ้น

เมื่อเทียบกับไตรมาส 3 ปี 2564 ธนาคารและบริษัทย่อยมีรายได้จากการดำเนินงานขยายตัวร้อยละ 5.6 จากรายได้ที่ไม่ใช่ดอกเบี้ยรวมถึงรายได้ดอกเบี้ยสุทธิขยายตัวร้อยละ 1.0 อย่างไรก็ดี ค่าใช้จ่ายเพิ่มขึ้นร้อยละ 12.4 จากการขาดทุนจากการด้อยค่าทรัพย์สินรอการขาย การเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับเทคโนโลยีสารสนเทศเพื่อรองรับกลยุทธ์ด้านดิจิทัลของธนาคาร รวมถึงการเพิ่มขึ้นของค่าใช้จ่ายตามฤดูกาลในด้านส่งเสริมการตลาดและค่าใช้จ่ายพนักงาน ส่งผลให้กำไรจากการดำเนินงานก่อนหักสำรองและภาษีเงินได้ที่ลดลงร้อยละ 0.2 สอดคล้องกับมีกำไรสุทธิส่วนที่เป็นของธนาคารที่ลดลงร้อยละ 2.2 โดยได้ตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นใกล้เคียงกับไตรมาสที่ผ่านมาเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจที่อาจเกิดขึ้น

ธนาคาร (งบเฉพาะธนาคาร) มีเงินกองทุนชั้นที่ 1 เท่ากับ 327,685 ล้านบาท และมีเงินกองทุนทั้งสิ้นเท่ากับ 393,995 ล้านบาท คิดเป็น ร้อยละ 16.54 และร้อยละ 19.88 ของสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยงตามลำดับ

.jpg)